Indicador económico para la evaluación de la gestión municipal de los residuos valorizables en Costa Rica

Economic Indicator for the Evaluation of the Municipal Management of Valuable Residues in Costa Rica

Esteban Salazar-Acuña

[Recibido: 15 de julio 2019, Aceptado: 30 de agosto 2019, Corregido: 02 de setiembre 2019, Publicado: 1 de enero 2020]

Resumen

[Introducción]: La gestión integral de los residuos sólidos es uno de los grandes desafíos de las ciudades, especialmente en los países en vías de desarrollo. Uno de los principales problemas es la falta de indicadores que faciliten la evaluación y la toma de decisiones. [Objetivo]: Proponer un indicador multivariado de valoración económica que permita la optimización al evaluar los procesos de gestión integral de residuos en el nivel municipal. [Metodología]: Se aplicó la Inversión Ambiental Remanente (IA) al programa municipal de gestión de residuos valorizables de la Municipalidad de Belén, entre el 2015 y el 2018. [Resultados]: Se encontró que la inversión realizada en la gestión de residuos valorizables no cubrió las necesidades del programa; lo que implica que existe un déficit en la inversión, la cual es asumida por este gobierno local. [Conclusiones]: El indicador propuesto permite la evaluación y comparación en la gestión de los residuos. El indicador no es compatible con los indicadores oficiales utilizados en el país. Sin embargo, provee información comparativa que permite una visión holística de los procesos municipales de valorización de residuos.

Palabras clave: economía; gobierno local; inversión ambiental remanente; reciclaje; residuos.

Abstract

[Introduction]: An efficient solid waste management system is a challenge for all cities, especially in developing countries. One main problem is the lack of indicators that facilitate the rapid and efficient evaluation of recycling programs. [Objective]: To propose a multivariate economic valuation indicator to help optimize the evaluation of the processes of solid waste management at the municipal level. [Methodology]: The indicator was applied to the municipal recycling program of the Municipality of Belén in 2015-2018. [Results]: Investment in the management of recyclable waste did not cover the costs of the program, which implies a deficit in the investment assumed by the local government. [Conclusions]: The proposed indicator allows temporal evaluation and comparison of economic conditions of waste management processes. The indicator is not compatible with the official indicators in Costa Rica. However, it provides comparative information that allows a holistic evaluation of municipal recycling programs.

Keywords: economy; remanent environmental investment; local government; recycling; waste.

1.Introducción

La gestión de los residuos sólidos es uno de los principales desafíos de casi todas las sociedades organizadas en el mundo (Campos-Rodríguez y Camacho-Álvarez, 2014), catalogado como uno de los principales elementos de gestión por resolver en las ciudades (Di Pace y Crojethovich, 1999; Troschinetz y Mihelcic, 2009; Cruz y Ojeda, 2013). La complejidad de esta gestión reside en la multifactorialidad de elementos que están vinculados con el tema, desde la producción, el consumo de bienes y servicios hasta el aprovechamiento y la disposición final de los residuos derivados (Sáenz y Urdaneta, 2014). Esta diversidad de áreas de gestión y conocimiento hace que en la temática solamente se hayan mostrado soluciones parciales a través del tiempo, en algunos de sus puntos más críticos.

Este desafío es más complejo en los países en vías de desarrollo o subdesarrollados, ya que existen limitaciones tecnológicas, de recursos y de gestión administrativa que limitan la capacidad de planear y ejecutar soluciones integrales. Lo anterior hace que, en muchos de estas naciones, existan graves problemáticas ambientales, sociales y económicas asociadas a los residuos (Fernández, 2005; Winchester, 2006).

En Costa Rica, según la Ley 8839 (Ley para la Gestión Integral de los Residuos), publicada en el 2010, en este amplio espectro de factores se incluyen elementos administrativos, financieros, educativos, legales, tecnológicos, de evaluación, entre muchos otros (Ley para la Gestión Integral de Residuos, 2010). No obstante, la necesidad de atención inmediata de algunos de estos elementos, principalmente asociados a procesos operativos, ha permitido una mayor producción, experiencias e información que en otras áreas como las financieras y administrativas.

En este contexto, se ha generado bastante literatura asociada a los modelos técnicos y tecnológicos vinculados a diferentes etapas del proceso de educación, separación y reciclaje (Pires, Martinho y Chang, 2011), dejando de lado tanto el desarrollo de conocimiento como la aplicación de las variables económicas y del mercado en la gestión de los residuos (André y Cerdá, 2006). Lo anterior, pese a que factores como los bajos precios de venta de los productos separados, la centralización de la industria de reciclaje en las áreas urbanas, además de una oferta tecnológica limitada de reciclaje para los residuos posconsumo y la falta de formalidad en el gremio de los recuperadores de residuos son ampliamente reconocidos por los técnicos, profesionales y autoridades, como variables que influyen de forma altamente significativa en el éxito de dichos procesos de gestión (Camacho, Murillo y Yeomans, 2008; Barrientos, 2011; Campos y Soto, 2014).

En el caso de los gobiernos locales, los principales encargados de los procedimientos de recolección, transporte y disposición (Gaviria y Soto, 2008; Barboza, 2013), así como el manejo operativo de los residuos constituyen un alto porcentaje del costo total de toda la gestión, generalmente el más alto de todo el proceso (Cointreau-Levine, 1995, p.5).

En general, los modelos económicos de las últimas décadas fueron diseñados para un consumo excesivo no controlado de los recursos naturales, lo que implica la destrucción sistemática de las fuentes naturales necesarias para el mantenimiento del ser humano y sus actividades (Ablan y Méndez, 2004; Velásquez, 2008). En el caso de los residuos, el creciente aumento en la demanda de bienes y materiales diseñados para ser descartados rápidamente o con un impacto ambiental y de salud pública significativo tiene una relación directa con la cantidad de residuos que se atienden mediante los sistemas de recolección y, por ende, con los costos asociados a dichos servicios públicos (Ibarrarán, Islas y Mayett, 2003).

La identificación de un modelo económico con indicadores bien definidos es fundamental en la gestión integral de los residuos, debido a que, en la mayoría de las organizaciones, esta gestión se visualiza como un gasto que debe llevarse al mínimo posible y no como un proceso de inversión necesaria que es preciso financiar, según las necesidades de los procedimientos asociados. Abarca-Guerrero, Maas y Hogland (2015) afirman que las municipalidades de los países en vías de desarrollo han fracasado en alcanzar aún adecuada gestión de los residuos debido a factores principalmente financieros, lo que fortalece aún más la necesidad de estudiar y definir modelos económicos e indicadores.

Guerrero y Erbiti (2004, p. 74) definen a los indicadores ambientales como “los instrumentos para medir los criterios aceptados por una sociedad como válidos para la evaluación del progreso hacia la sustentabilidad”. Estos son lo que permiten visualizar la realidad de los procesos; facilitar la toma de decisiones y la generación de políticas ambientales; así como la comparación de escenarios y realidades locales (Zulaica y Tomadoni, 2015).

Para las municipalidades en Costa Rica, existe poca información acerca de la gestión económica de los residuos, en donde los estimadores estatales no permiten una visión holística del proceso, ya que únicamente se centran en los costos de los servicios de recolección, transporte y disposición final; además, se nota un valor de hasta un 10 % del monto estimado del servicio, bajo el concepto de “inversión para el desarrollo”. En el cantón de Belén, Salazar-Acuña (2016) realizó una evaluación enfocada en la generación de los residuos durante el período 2005-2015. No obstante, no se evaluaron factores económicos del proceso de gestión, así que no existe información más allá de los gastos incurridos en el proceso por este gobierno local.

Este trabajo tiene como objetivo proponer un indicador multivariado de valoración económica que permita la optimización en la evaluación de los procesos de gestión integral de residuos en el nivel municipal, para Costa Rica. Se basa en los principios que la legislación nacional promueve, así como en las condiciones actuales de los sistemas de recolección, transporte, valorización, tratamiento y disposición final presentes en el país, los cuales puedan ser utilizados en la evaluación de los procesos municipales de gestión integral de residuos sólidos valorizables. Lo anterior, considerando la experiencia del cantón de Belén en el período 2016-2018.

2.Metodología

2.1 Sitio de estudio

El cantón de Belén se encuentra ubicado al suroeste de la provincia de Heredia, Costa Rica, tiene una extensión de aproximadamente 12 km2, posee una población estimada de 24 000 habitantes y geopolíticamente se encuentra dividido en 3 distritos (Salazar-Acuña, 2016). La Municipalidad de Belén cuenta con un programa de recuperación de residuos valorizables que es operativo en el nivel cantonal desde el 2011. Este programa ha sufrido diversos cambios en cuanto a su frecuencia y capacidad. No obstante, desde setiembre del 2016 posee una frecuencia semanal por distrito en su ruta de recolección de residuos valorizables y un centro de recuperación cantonal que se mantiene activo.

Según el último estudio de generación y caracterización de residuos sólidos, elaborado en el 2015 por la Universidad Nacional, la tasa de generación per cápita diaria fue de 0.86 kg, de los cuales aproximadamente un 17 % representa residuos valorizables. Sin embargo, la recuperación de residuos en lo local no alcanzó el 5 % anual para el 2018 (Municipalidad de Belén, 2018a).

2.2 Información de referencia para la formulación del indicador

Para la generación y aplicación del indicador propuesto en un escenario real, se utilizaron los datos relacionados con los costos del servicio de recolección y transporte de los residuos valorizables, así como los registros sobre venta y comercialización de residuos valorizables del cantón de Belén, en el período 2016-2018. En el caso de la estimación de los costos vinculados con el rescate de los materiales valorizables en el centro de recuperación, la información se obtuvo del proceso de Saneamiento Ambiental y la Unidad Ambiental de la municipalidad. Los registros sobre los montos por concepto de venta de residuos valorizables se obtuvieron de los informes técnicos que realiza el Área de Servicios Públicos de la Municipalidad de forma mensual, aplicados de modo global a todos los materiales recuperados por el programa de recolección diferenciada.

El modelo de recolección de los residuos valorizables difiere de los modelos tradicionales de recolección y transporte para residuos ordinarios, debido a que la unidad de cobro de los servicios no está vinculada a la cantidad de residuos recolectados (en toneladas), sino que se basa en el cobro por jornada diaria de recolección. Esto implica que el costo por servicio de recolección y transporte es constante. Los resultados de la estimación se presentan en dólares estadounidenses para facilitar de interpretación.

Por su parte, la estimación de los costos evitados por concepto de disposición final se calculó utilizando como referencia los montos del servicio de recolección ordinaria de residuos no valorizables en el período de estudio. Todo lo registrado posee actualización de los reajustes de precios de los proveedores y los costos a la fecha de su registro.

2.3 Propuesta de indicador para la evaluación de la gestión integral de residuos (GIR)

La propuesta se basa en la incorporación de un indicador para la evaluación del rendimiento en la inversión de los gobiernos locales, aplicable a los diferentes modelos reconocidos en Costa Rica con miras al manejo de los residuos ordinarios valorizables. Según Di Pace (2001), por las características del indicador propuesto, este se clasifica como holístico, debido a la multifactorialidad de criterios que contempla. El indicador se ha denominado Inversión Ambiental Remanente (IA) y su descripción aritmética se determina por medio de la Ecuación 1.

IA = [(A+B)-C] (E. 1)

Donde:

IA = Inversión Ambiental Remanente

A = Ingresos por comercialización de residuos valorizables

B = Costos evitados por transporte, tratamiento y disposición final de residuos

C = Costos generados por el proceso de recolección diferenciada

La generación de recursos por comercialización (A) se calcula por la Ecuación 2:

A = {Σ[(pm1∙xm1) + (pm2∙xm2) + (pm3∙xm3) + ...] - COsitio} (E. 2)

Donde:

Pmx = Precio de venta por kg del material x

Xm = Cantidad comercializada del material x recuperado por la ruta de recolección en kg

COsitio = Costos de operación del centro de recuperación o sitio similar

Los costos evitados por transporte, tratamiento y disposición final de residuos (B) se calculan utilizando la Ecuación 3:

B = CER/D + CEAdm R/D + CEGC + CELx (E. 3)

Donde:

CER/D = Costos operativos y administrativos evitados por concepto de transporte y disposición final

CEAdm R/D = Costos evitados por la gestión administrativa de los residuos recuperados

CEGC = Costos evitados por kg por la atención de los efectos de la emisión de gases de efecto invernadero (en CO2e) en el cantón (acciones de mitigación/adaptación)

CElx = Costos evitados por la atención del vertido accidental de lixiviados o residuos esparcidos por los camiones recolectores en vía pública

Por último, los costos del servicio (C) se calculan por medio de la Ecuación 4:

C = (CR/D + C Adm +C sitio) (E. 4)

Donde:

CR/D = Costo operativo del servicio de recolección de los residuos valorizables (según modelo y estructura de costo definida por el gobierno local)

C Adm = Costo administrativo del servicio de recolección de los residuos valorizables para la municipalidad

C sitio = Costo de mantenimiento y alquiler del centro de recuperación (si aplica)

La interpretación de este indicador se establece de la siguiente manera:

-Si IA < $0, el proceso requiere mejoras en su eficiencia económica, la inversión ambiental financia elementos externos a las necesidades municipales.

-Si IA = $0, el proceso se encuentra en el punto de equilibrio, la inversión se ajusta a la necesidad municipal establecida en el modelo tarifario y la estructura de costos, incluyendo los cobeneficios del proceso.

-Si IA > $0, el proceso posee una sobreinversión, pueden iniciarse acciones de crecimiento o mejora

2.4 Aplicación de la IA al proceso de gestión de residuos valorizables de la Municipalidad de Belén para el período 2016-2018

Se aplicó el indicador de IA propuesto a la gestión de los residuos valorizables de la Municipalidad de Belén en el período 2016-2018. Se utilizaron los registros mensuales de las variables necesarias para calcular la IA de forma mensual, aportados por el área de Servicios Públicos y la Unidad Ambiental de la Municipalidad de Belén. Con el fin de facilitar la interpretación y comparación de la información, el factor IA es presentado en términos de valor absoluto.

3.Resultados

3.1 Valorización de residuos en el cantón de Belén

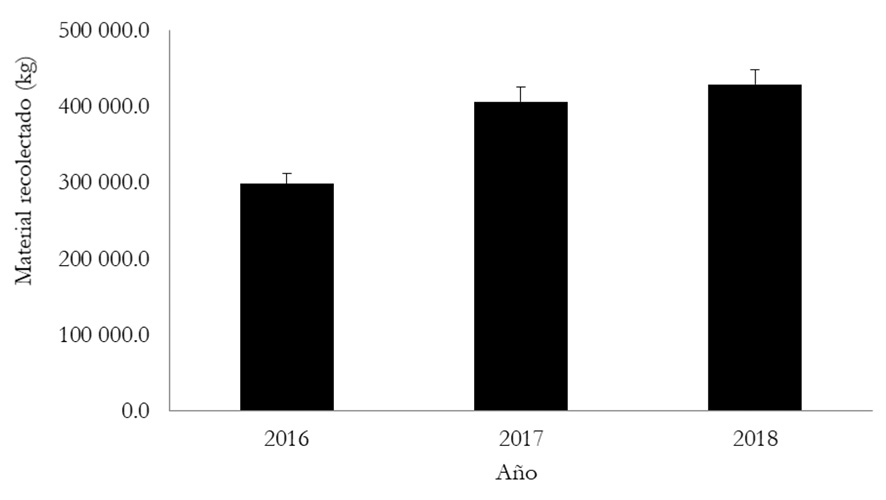

El programa municipal posee un aumento anual significativo en la recolección y valorización de residuos, el cual se ha mantenido constante desde su inicio en el 2011. Para el período de estudio, el 2016 fue el año con menor recuperación (298 380 kg anuales) y el 2018 el de mayor recuperación (429 311 kg) (Figura 1). Por ello, se mantuvo la tendencia histórica de incremento en la recuperación, aunque la cantidad total de residuos ordinarios recolectada fue menor en el 2018 que en años anteriores.

Figura 1. Recolección de residuos valorizables (+ EE) en el cantón de Belén, para el período 2016-2018

Figure 1. Collection of valuable residues (+ EE) in the county of Belén for the period 2016-2018

3.2 Aplicación de cálculo de la Inversión Ambiental Remanente a la gestión de los residuos valorizables del cantón de Belén

Se aplicó el cálculo de la IA al programa municipal de manejo de los residuos valorizables recolectados en Belén de forma mensual, en el período de estudio, con lo cual se obtuvieron valores comparables en el nivel anual. El indicador mostró valores negativos para todo ese lapso de indagación (Cuadro 1).

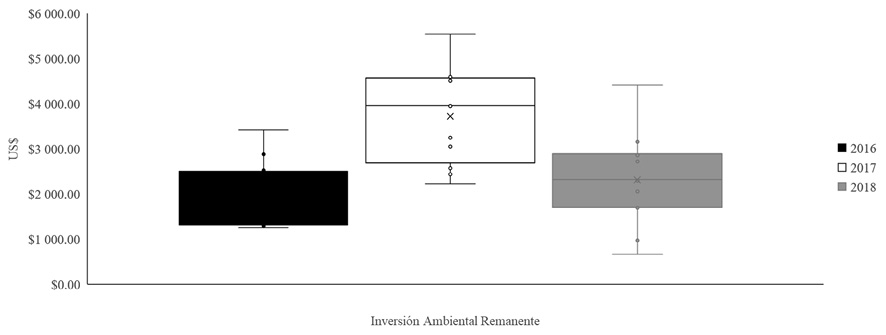

Se encontró que la Inversión Ambiental Anual promedio más cercana a cero se registró en el 2016, con una inversión remanente en valor absoluto promedio de US $ 2 005; mientras que la IA más lejana a cero se registró en el 2017, con un valor absoluto promedio de US $ 3 725 (Figura 2). No obstante, el 2018 fue el año cuyos meses mostraron menor inversión ambiental, específicamente junio y setiembre (Figura 3).

Figura 2. Promedio (+ EE) de la Inversión Ambiental Remanente (en valor absoluto) registrado para el período 2016-2018

Figure 2. Average (+ EE) of the Remanent Environmental Investment (in absolute value) registered for the period 2016-2018

Cuadro 1. Cálculo del indicador de Inversión Ambiental Remanente mensual (en US $) para el proceso de manejo de residuos valorizables del cantón de Belén, en el período 2016-2018

Table 1. Calculation of the monthly Surplus Environmental Investment indicator (in US $) for the process of managing valuable residues in the county of Belén for the period 2016-2018

|

Año

|

Mes

|

Costos evitados en la recolección (A)

|

Generación de recurso por comercializa-ción (B)

|

Costo municipal del servicio de recolección (C)

|

Inversión Ambiental IA =

[(A) + (B)] - (C)

|

|

2016

|

Enero

|

1 232.95

|

1 298.78

|

3 901.64

|

-1 369.91

|

|

Febrero

|

792.47

|

1 810.27

|

3 901.64

|

-1 298.91

|

|

Marzo

|

1 162.55

|

1 441.10

|

3 901.64

|

-1 297.99

|

|

Abril

|

586.89

|

1 100.70

|

3 901.64

|

-2 214.06

|

|

Mayo

|

579.32

|

1 191.24

|

3 901.64

|

-2 131.08

|

|

Junio

|

1 067.21

|

1 574.96

|

3 901.64

|

-1 259.47

|

|

Julio

|

939.34

|

1 481.98

|

3 901.64

|

-1 480.31

|

|

Agosto

|

722.45

|

1 426.43

|

3 901.64

|

-1 752.76

|

|

Setiembre

|

1 023.54

|

1 778.07

|

5 327.87

|

-2 526.25

|

|

Octubre

|

620.70

|

1 288.78

|

5 327.87

|

-3 418.39

|

|

Noviembre

|

898.03

|

1 542.62

|

5 327.87

|

-2 887.22

|

|

Diciembre

|

1 249.03

|

1 648.24

|

5 327.87

|

-2 430.60

|

|

2017

|

Enero

|

877.67

|

1 394.77

|

5 327.87

|

-3 055.43

|

|

Febrero

|

1 086.34

|

1 668.44

|

5 327.87

|

-2 573.09

|

|

Marzo

|

919.08

|

1 967.84

|

5 327.87

|

-2 440.95

|

|

Abril

|

1 251.74

|

1 847.47

|

5 327.87

|

-2 228.66

|

|

Mayo

|

331.97

|

394.75

|

5 327.87

|

-4 601.15

|

|

Junio

|

331.97

|

394.75

|

5 327.87

|

-4 601.15

|

|

Julio

|

346.62

|

470.71

|

5 327.87

|

-4 510.53

|

|

Agosto

|

631.72

|

729.80

|

5 327.87

|

-3 966.35

|

|

Setiembre

|

1 274.25

|

802.06

|

5 327.87

|

-3 251.56

|

|

Octubre

|

1 864.82

|

802.06

|

6 639.34

|

-3 972.46

|

|

Noviembre

|

2 072.70

|

619.34

|

6 639.34

|

-3 947.30

|

|

Diciembre

|

1 088.41

|

1 322.08

|

6 639.34

|

-5 550.93

|

|

2018

|

Enero

|

2 173.35

|

1 565.75

|

6 639.34

|

-2 900.24

|

|

Febrero

|

2 874.64

|

1 701.44

|

6 639.34

|

-2 063.39

|

|

Marzo

|

2 128.43

|

1 355.36

|

6 639.34

|

-3 155.55

|

|

Abril

|

2 292.71

|

1 489.52

|

6 639.34

|

-2 857.11

|

|

Mayo

|

2 647.30

|

1 634.36

|

6 639.34

|

-2 357.68

|

|

Junio

|

3 366.75

|

2 298.57

|

6 639.34

|

-974.02

|

|

Julio

|

1 931.15

|

3 009.64

|

6 639.34

|

-1 698.55

|

|

Agosto

|

2 073.44

|

2 829.08

|

6 639.34

|

-1 736.82

|

|

Setiembre

|

2 276.72

|

3 701.37

|

6 639.34

|

-661.25

|

|

Octubre

|

1 722.74

|

2 619.26

|

6 639.34

|

-2 297.35

|

|

Noviembre

|

2 193.02

|

3 303.87

|

9 908.93

|

-4 412.04

|

|

Diciembre

|

1 488.25

|

2 428.76

|

6 639.34

|

-2 722.33

|

No se encontraron tendencias en la distribución en la IA remanente en el período de estudio. Sin embargo, se halló un comportamiento inverso entre la IA y el aporte económico de la gestión de los residuos valorizables.

Figura 3. Comportamiento mensual en US $ de la Inversión Ambiental Remanente (en valor absoluto) del proceso de gestión de los residuos sólidos valorizables del cantón de Belén para el período 2016-2018

Figure 3. Monthly behavior in US $ of the Remanent Environmental Investment (in absolute value) of the process of managing valuable residues in the county of Belén for the period 2016-2018.

En términos generales, el 2018 mostró los menores valores de IA en junio y setiembre, con una inversión remanente menor a los US $ 1 000, en ambos casos. Los valores de inversión ambiental más altos se registraron en el 2017, específicamente, de mayo a octubre y en diciembre. No obstante, no se encontraron tendencias en la IA para ninguno de los años del período estudiado. Sin embargo, se halló una mayor variabilidad en los valores obtenidos en el 2018 que en los años anteriores.

4.Discusión

La IA es un indicador que identifica el remanente en la inversión municipal para la gestión de los residuos, considerando el costo de los procesos operativos y el aporte económico que realiza el procedimiento sobre la comunidad; ya que incorpora la cuantificación del ahorro por concepto de servicios de disposición final de los residuos y la generación de capital económico por la recuperación de los residuos a escala local.

En el caso de los residuos sólidos, Hřebíček, Kalina y Soukopová (2013) afirman que este tipo de abordaje con indicadores se vuelve complejo de generar, pues se requiere que contemple elementos sociales, ambientales y económicos, a través de modelos integrados. Asimismo, esta aplicación de modelos e indicadores se torna especialmente complicada, si se consideran las ambigüedades que surgen entre los modelos lineales y circulares de la economía; así como el actual debate en el ideal de aplicación y la realidad de los modelos económicos (Martínez, 2008).

El modelo de economía circular y la búsqueda de la eficiencia en los procesos de gestión son de las alternativas propuestas con mayor aceptación entre la comunidad académica (Lett, 2014). Sin embargo, en la práctica, estos modelos se aplican únicamente en algunos procedimientos o subprocesos específicos, por lo que su puesta en práctica es limitada; especialmente cuando se utiliza el concepto de economía circular ligado al de sostenibilidad (Prieto-Sandoval, Jaca y Ormazabal, 2017).

La aplicación práctica del indicador propuesto radica, principalmente, en evaluar la variación de la Inversión Ambiental, con respecto a un valor referencia de 0. En él, el ideal será que esta inversión sea 0 o cercana a 0, de manera que, considerando la respuesta del indicador en la gestión de la Municipalidad de Belén, el 2018 fue el año con mejor inversión de los recursos destinados a la gestión integral de los residuos; aun cuando el costo de los servicios brindados aumentó.

El indicador puede adaptarse a diferentes escenarios de gestión, según el grado de avance en los procesos de separación, transporte, valorización y disposición final de los residuos en las distintas realidades cantonales, que funciona como un parámetro de referencia para la toma de decisiones.

Es importante considerar que este indicador no sustituye los indicadores oficiales en el nivel estatal; ya que la estructura de medición y la de valoración que se realizan no siguen el mismo paradigma evaluativo. Con el propósito de que el indicador pueda aplicarse de forma sistemática al proceso de gestión, la administración municipal debe definir técnicamente los rangos tolerables de la IA; siempre considerando que el ideal es tener valores cercanos a 0.

De manera externa, uno de los grandes promotores de la gestión de los residuos es el cambio climático, debido al aporte de metano (CH4) en los procesos de descomposición de los residuos (Wilson, 2007). Esto justifica que, adicional a las variables de costos por servicios y administración, se puedan incluir estimaciones relacionadas con las emisiones de tal sector; aun cuando no sea aquel con mayor aporte de gases de efecto invernadero (Municipalidad de Belén, 2018b).

El modelo de la IA permite identificar la inversión en la gestión de los residuos sólidos de manera integrada, con consideraciones sociales y ambientales. Por ello, aun cuando no se pueda considerar el anterior como un modelo contable, debido a que incluye variables relacionadas con el ahorro proyectado en cuanto al manejo de los residuos, las emisiones de gases de efecto invernadero y aguas residuales de la recolección (lixiviados) provee información que, de forma comparativa, permite determinar si la “hoja de ruta” en materia de gestión de los residuos valorizables produce beneficios en términos de la inversión, los costos y los resultados del programa.

En esta definición de acciones estratégicas y de planificación, la interpretación de los indicadores y su medición en la toma de decisiones son unas de las grandes necesidades de administración ausentes en la mayoría de los procesos de gestión integral de residuos en el nivel latinoamericano; lo que conlleva procesos poco exitosos, muy costosos e ineficientes (Abarca-Guerrero, Maas y Hogland, 2015). En el caso de los residuos valorizables, esto es de alta relevancia, ya que las características del mercado de los residuos generalmente son desfavorables para que la gestión sea sostenible (Masis, 2018).

Por otro lado, uno de los potenciales usos de este indicador es la comparación de eficiencia entre los servicios brindados por contratación privada y la ejecución de los servicios de recolección, transporte y disposición final de residuos valorizables, directamente con personal municipal, lo cual, según Bel, Fageda y Warnerd (2009), es una de las discusiones con resultados y conclusiones más divididas entre los investigadores.

No obstante, aún queda pendiente la inclusión de variables sociales relacionadas con salud y bienestar social, las cuales podrían aportar, de un modo más claro, el impacto de la gestión de los residuos valorizables sobre la calidad de vida de los ciudadanos, para que se constituya un indicador de desarrollo sostenible (Quiroga, 2007).

La IA para el cantón de Belén demuestra que la tendencia en la gestión de los residuos valorizables no permite establecer patrones estacionales o de comportamiento; sino que la inversión parece responder a la capacidad de recuperación del programa. Esto es importante en el contexto del gobierno local estudiado, ya que el modelo de costos del servicio de recolección de residuos no responde en costos a la cantidad recogida, contrario a la capacidad de recuperación y comercialización. Adicionalmente, el indicador es muy sensible a variables externas como el precio de mercado de los residuos y el de manejo de los residuos ordinarios fuera de la valorización (costos evitados).

En el caso del cantón de estudio, la modalidad de costo por jornada de recolección —independientemente de la cantidad recolectada en cada ruta— permite que la variable de montos por servicio sea constante en períodos extensos; por lo que los resultados en IA dependerán más de las variables A y B (costos evitados y generación de recursos, respectivamente), que de los costos mismos de operación.

5.Conclusiones

Se demuestra —con la aplicación de la IA en el contexto del cantón de Belén— que es posible establecer controles sobre la inversión en la gestión de los residuos valorizables, a través del seguimiento de la inversión remanente, así como de identificar, visiblemente, el impacto de las inversiones sobre la sostenibilidad esperada del proceso. En este caso específico, existe un déficit en la capacidad del proceso de recuperar y valorizar residuos; aunado a un elevado costo por servicios.

Este análisis permite identificar que —desde un enfoque económico— la gestión de los residuos valorizables es un tema con poca capacidad de control municipal. Lo anterior supone que los controles históricos sobre las estructuras de costos de los procesos operativos son insuficientes para determinar el éxito de los programas de recuperación de residuos realizados por los gobiernos locales. Asimismo, es fundamental generar índices holísticos o multifactoriales para establecer, de forma contundente, las decisiones administrativas y operativas necesarias que insten el cumplimiento de las metas ambientales locales y nacionales, así como los compromisos internacionales asumidos por el Estado.

6.Ética y conflicto de intereses

La persona autora declara que ha cumplido totalmente con todos los requisitos éticos y legales pertinentes, tanto durante el estudio como en la producción del manuscrito; que no hay conflictos de intereses de ningún tipo; que todas las fuentes financieras se mencionan completa y claramente en la sección de agradecimientos; y que está totalmente de acuerdo con la versión final editada del artículo.

7.Agradecimientos

A la Municipalidad de Belén, por permitir la evaluación de sus bases de datos relacionadas con la gestión de los residuos sólidos valorizables. A la Revista y las personas revisoras anónimas, por las observaciones realizadas a la versión final del manuscrito.

8.Referencias

Abarca-Guerrero, L., Maas, G. y Hogland, W. (2015). Desafíos en la gestión de residuos sólidos para ciudades de países en desarrollo. Tecnología en Marcha, 28(2), 141-168. Recuperado de https://revistas.tec.ac.cr/index.php/tec_marcha/article/view/2340

Ablan, N. y Méndez, A. (2004). Contabilidad y Ambiente. Una Disciplina y un Campo para el Conocimiento y la acción. FACES, 7(8), 7-22.

André, F. y Cerdá, E. (2006). Gestión de residuos sólidos urbanos: análisis económico y políticas públicas. Cuadernos Económicos de ICE, 71,71-90.

Barboza, R. (2013). Diagnóstico de la percepción ambiental de las comunidades vecinas del Parque Metropolitano La Libertad, San José, Costa Rica. Biocenosis, 27(1-2), 28-36.

Barrientos, Z. (2011). Generación y gestión de residuos sólidos ordinarios en la Universidad Nacional de Costa Rica: patrones cuantitativos y sociológicos. Cuadernos de investigación UNED, 2(2), 133-145. Recuperado de https://revistas.uned.ac.cr/index.php/cuadernos/article/view/154

Bel, G., Fageda, X. y Warnerd, M. (2009). Is Private Production of Public Services Cheaper than Public Production? A meta-regression analysis of solid waste and water services. Research Institute of Applied Economics. Working Papers 2009/23.

Camacho, J., Murillo. J. y Yeomans, J. (2008). Plan de negocios para la implementación de un centro de recuperación de materiales en Guácimo, Costa Rica. Tierra Tropical, 4(1), 119-162.

Campos, R. y Soto, S. (2014). Análisis de la situación del estado de la Gestión Integral de Residuos (GIR) en el Cantón de Guácimo, Costa Rica. Tecnología en Marcha, 27(1), 114-124. Recuperado de https://revistas.tec.ac.cr/index.php/tec_marcha/article/view/1702

Campos-Rodríguez, R. y Camacho-Álvarez, M. (2014). Factores determinantes para una acción ambiental positiva de la Gestión Integral de Residuos (GIR) en el cantón de Guácimo, Costa Rica. Tecnología en Marcha, 27(4), 89-101. Recuperado de https://revistas.tec.ac.cr/index.php/tec_marcha/article/view/2089

Cointreau-Levine, S. (1995). Private Sector Participation in Municipal Solid Waste Services in Developing Countries Volume 1. The Formal Sector. The Urban Management Programme, Washington, D.C. https://doi.org/10.1596/0-8213-2825-5

Cruz, S. y Ojeda, S. (2013). Gestión sostenible de los residuos sólidos urbanos. Revista Internacional de Contaminación Ambiental, 29(3), 7-8.

Di Pace, M. (2001). Sustentabilidad urbana y desarrollo local. Buenos Aires: Instituto del Conurbano.

Di Pace, M. y Crojethovich, A. (1999). La sustentabilidad ecológica en la gestión de residuos sólidos urbanos. Indicadores para la Región Metropolitana de Buenos Aires. Serie de Informes de Investigación N.° 3. Buenos Aires: Instituto del Conurbano.

Fernández, A. (2005). La gestión integral de los residuos sólidos urbanos en el desarrollo local. Revista Cubana de Química, 17(3), 35-39.

Gaviria, S. y Soto, S. (2008). Situación de la gestión de residuos sólidos en las municipalidades de Costa Rica: gestión ambiental municipal. Tecnología en Marcha, 21(2), 45-52.

Guerrero, E. y Erbiti, C. (2004). Indicadores de sustentabilidad para la gestión de los residuos sólidos domiciliares. Municipio de Tandil, Argentina. Revista de Geografía Norte Grande, 32, 71-86.

Hřebíček, J., Kalina, J. & Soukopová, J. (2013). Integrated economic model of waste management: Case study for South Moravia region. Acta Universitatis Agriculturae et Silviculturae Mendelianae Brunensis, 61(4), 917–922. https://doi.org/10.11118/actaun201361040917

Ibarrarán, E., Islas, I. y Mayett, E. (2003). Valoración económica del impacto ambiental del manejo de residuos sólidos municipales: estudio de caso. Gaceta Ecológica, 67, 69-82.

Lett, L. (2014). Las amenazas globales, el reciclaje de residuos y el concepto de economía circular. Rev. Argent. Microbiol., 46(1), 1-2. https://doi.org/10.1016/S0325-7541(14)70039-2

Ley para la Gestión Integral de Residuos, Diario Oficial La Gaceta, San José, Costa Rica, 26 de junio de 2010.

Martínez, J. (2008). Conflictos ecológicos y justicia social. Papeles de relaciones ecosociales y cambio global, 103, 11-27.

Masis, K. (2018). Centros municipales de recuperación de residuos sólidos valorizables en Costa Rica: situación actual y guía de buenas prácticas (Tesis para optar por el grado de Licenciatura en Ingeniería Ambiental). Instituto Tecnológico de Costa Rica, Cartago, Costa Rica.

Municipalidad de Belén. (2018). Inventario Cantonal de Gases de Efecto Invernadero 2017. Belén, Heredia.

Municipalidad de Belén. (2018). Informe ASP-SAB-002-2018. Belén, Heredia.

Pires, A., Martinho, G. y Chang, N. (2011). Solid waste management in European countries: A review of systems analysis techniques. Journal of Environmental Management, 92, 1033-1050. https://doi.org/10.1016/j.jenvman.2010.11.024

Prieto-Sandoval, V., Jaca, C. y Ormazabal, M. (2017). Economía circular: Relación con la evolución del concepto de sostenibilidad y estrategias para su implementación. Memoria Investigaciones en Ingeniería, 15, 85-95.

Quiroga, R. (2007). Indicadores ambientales y de desarrollo sostenible: avances y perspectivas para América Latina y el Caribe. Santiago de Chile: CEPAL/Naciones Unidas.

Sáenz, A. y Urdaneta, J. (2014). Manejo de los Residuos Sólidos en América Latina y el Caribe. Omnia, 20(3), 121-135.

Salazar-Acuña, E. (2016). Evaluación de la generación de residuos sólidos ordinarios del cantón de Belén en el período 2005-2015. Cuadernos de Investigación UNED, 8(2), 241-247. Recuperado de https://revistas.uned.ac.cr/index.php/cuadernos/article/view/1567

Troschinetz, A. y Mihelcic, J. (2009). Sustainable recycling of municipal solid waste in developing countries. Waste Management, 29, 915-923. https://doi.org/10.1016/j.wasman.2008.04.016

Velásquez, A. (2008). La gestión de los residuos sólidos urbanos en la ciudad de Hannover: un modelo exitoso. Anales de Geografía, 28(1), 163-177.

Wilson, D. (2007). Development drivers for waste management. Waste Manage Res., 25, 198-207. https://doi.org/10.1177/0734242X07079149

Winchester, L. (2006). Desafíos para el desarrollo sostenible de las ciudades en América Latina y El Caribe. Revista Eure, 32(96), 7-25. https://doi.org/10.4067/S0250-71612006000200002

Zulaica, L. y Tomadoni. M. (2015). Indicadores de sostenibilidad ambiental en el periurbano de la Ciudad de Mar del Plata, Argentina. Anales de Geografía, 35(2), 195-216. https://doi.org/10.5209/rev_AGUC.2015.v35.n2.50120