[pp.157-176]

Vol. 4(2), Julio – Diciembre, 2016

http://dx.doi.org/10.15359/rnh.4-2.9

Tablas especiales de pago como herramienta para viabilizar el acceso a vivienda a los sectores de menor ingreso de la población

Special Payment Tables as a Tool to Make Access to Housing for the LowerIncome Sectors of the Population Viable

Marco Antonio Hernández Cubero

Costa Rica

Gustavo Mauricio Vallejo Esquivel

Costa Rica

gustavo.vallejo.esquivel@una.cr

|

Resumen Se plantea que el acceso a vivienda digna es un derecho humano fundamental; sin embargo, se considera que el sistema bancario costarricense no facilita dicho derecho a los sectores de ingresos medios, razón por la cual se presentan las tablas especiales de pago, como una herramienta efectiva para ello. Se proponen como una forma de recompensar que permite viabilizar el acceso a vivienda a los sectores de menor ingreso de la población, ajustando la cuota a sus capacidades reales de pago, sin poner en riesgo su estabilidad económica y a su vez, aumentar dicho pago, en relación directa al incremento de sus ingresos familiares. Entre las facilidades de pago que se presentan, se encuentran: pago de una cuota inicial de hasta un 70 % por debajo de la cuota real que se debería pagar bajo el método tradicional, una tasa de interés razonable por lo general inferior a la que ofrecen otras instituciones del sistema financiero nacional, a un plazo de hasta veinte años. Se presenta el modelo de las tablas especiales de pago en el Fondo de Beneficio Social de la Universidad Nacional, que se muestran como una solución viable para el acceso de vivienda a los sectores de menor ingreso, modelo que se puede trasladar a todas las instituciones financieras públicas y privadas. Palabras clave: finanzas sostenibles; sectores de ingresos medios; tablas especiales de pago; vivienda digna. Abstract This article recognizes that the access to decent housing is a fundamental human right; however, it considers that the Costa Rican banking system does not guarantee this right to middle-income sectors. This is why the Special Payment Tables are presented as an effective tool. These tables are proposed as a form of reward that makes the access to housing for the lower-income sectors of the population viable. They work by adjusting the installments to people’s actual capacity of payment, without putting at risk their economic stability, and in turn, increasing such payment, in direct proportion to the increase of their family income. Some of these facilities of payment are the payment of an initial fee of up to 70% below the actual installment (which should be paid under the traditional method), and a reasonable interest rate (usually lower than that offered by other institutions of the national financial system) for a period of up to 20 years. The Social Benefit Fund of the National University is the model of the special payment tables described. It is presented as a viable solution for access to housing for the lower-income sectors, a model that could be transferred to all public and private financial institutions. Keywords: decent housing; middle-income sectors; special payment tables; sustainable finance. |

La Organización de Naciones Unidas (ONU, 2016), dentro de su manifiesto de Declaración de Derechos Humanos, establece en sus capítulos 22 y 25 lo siguiente:

Artículo 22

Toda persona, como miembro de la sociedad, tiene derecho a la seguridad social, y a obtener, mediante el esfuerzo nacional y la cooperación internacional, habida cuenta de la organización y los recursos de cada Estado, la satisfacción de los derechos económicos, sociales y culturales, indispensables a su dignidad y al libre desarrollo de su personalidad.

Artículo 25

1. Toda persona tiene derecho a un nivel de vida adecuado que le asegure, así como familia, la salud y bienestar, y en especial la alimentación, el vestido, la vivienda, la asistencia médica y los servicios sociales necesarios, tiene asimismo derecho a los seguros en caso de desempleo, enfermedad, invalidez, viudez, vejez u otros casos de pérdida de sus medios de subsistencia por circunstancias independientes de su voluntad.

2. La maternidad y la infancia tienen derecho a cuidados y asistencia especiales. Todos los niños, nacidos de matrimonio o fuera de matrimonio, tienen derecho a igual protección social.

Si bien es cierto, en Costa Rica, instituciones públicas y privadas han hecho importantes esfuerzos para atender a los sectores de menor ingreso de la población, ninguno ha logrado plantear una solución efectiva que permita viabilizar el acceso a vivienda.

Es importante tomar en consideración, para efectos de este estudio, que las instituciones financieras, tanto públicas como privadas, dentro de las que se pueden mencionar: Instituto Nacional de Vivienda y Urbanismo (INVU), Banco Hipotecario de la Vivienda (BANHVI), Banco Nacional, mutuales, cooperativas, entre otras, utilizan como plataforma para generar ganancias de capital, vía otorgamiento de créditos, a la población que es su mercado meta. Así se plantea que, para crear un componente de responsabilidad y retribución a la sociedad por permitirles operar y generarles ingresos, perfectamente se pueden adoptar las tablas especiales de pago, como una forma de recompensar a la sociedad a través del subsidio que se otorga y, más importante aún, el contar con vivienda digna propia.

Con la elaboración y presentación de este documento se expone, a la población, una forma efectiva de acceso a vivienda a través de un mecanismo financiero denominado tablas especiales de pago, el cual, sin duda alguna, es catalogado como una herramienta que permite viabilizar el acceso a vivienda a los sectores de menor ingreso de la población, al ajustar la cuota a sus capacidades reales de pago, sin poner en riesgo su estabilidad económica y, a su vez, aumentar dicho pago, en relación directa con el incremento de sus ingresos familiares.

Ha quedado demostrado, a todas luces, que, pese a los esfuerzos gubernamentales para dotar de vivienda digna a la población con menor ingreso, estos no han sido suficientes y la utilización de otras alternativas resulta muy valiosa e indispensable.

Como antecedente interesante, en la Universidad Nacional existe una organización laboral denominada Fondo de Beneficio Social de los Trabajadores de la Universidad Nacional, organización que cuenta con 35 años de administrar ahorros y aportes de personal de la UNA y de realizar intermediación financiera cerrada, sin fines de lucro subjetivo.

A inicios del 2003, este Fondo detecta, en la población de la Universidad Nacional, una gran necesidad de vivienda insatisfecha, precisamente en los sectores de menor ingreso. Es ahí donde surge la inquietud de estudiar los mecanismos existentes en entidades del sistema financiero nacional, con lo que se obtuvo, como resultado, que ninguno de los modelos existentes aseguraba la materialización de vivienda digna a este sector tan importante, razón por la cual se implementaron las tablas especiales de pago con el objetivo de ofrecer una alternativa adicional a la persona afiliada que, debido a su condición socioeconómica, se le imposibilitaba optar por un crédito de vivienda convencional. Resultó, así, una tabla de pagos con un enfoque social tangible y un subsidio medible, instrumento que resultó poseer un altísimo componente social y humanista de manera exitosa.

Sobre el tema de acceso a vivienda digna de la población, actualmente el sistema financiero nacional ofrece una gama de opciones, que se consideran no satisfacen al 100 % de las situaciones o casos, puesto que se cuenta con una población con diversidad de ingresos catalogados como altos, bajos y medios.

Quienes cuentan con ingresos altos tienen una diversidad de opciones de satisfacer su necesidad de crédito para vivienda, en cualquier entidad del Sistema Bancario Nacional, puesto que las relaciones de ingresos, cuotas y capacidades de pago estamparán solvencia suficiente para hacer frente al crédito y su capacidad de pago no se verá comprometida por las variables de tasa de interés, fluctuaciones y plazos.

Para lo que corresponde a la población con ingresos bajos, se cuenta con la Ley N.o 8957 que establece el Bono Familiar de Vivienda de conformidad con la Ley del Sistema Financiero Nacional para la Vivienda. Este bono está dirigido a las familias y las personas adultas mayores sin núcleo familiar, así como a las mujeres jefas de hogar, de escasos ingresos, para que puedan ser propietarias de una vivienda acorde con sus necesidades y posibilidades socioeconómicas y que el Estado les garantice este beneficio.

Esta población también cuenta con planes de ahorro y crédito que ofrece el Instituto Nacional de Vivienda y Urbanismo (INVU), donde se ahorra entre un 30 % y 35 % en planes a corto plazo y un 25 % para planes de largo plazo.

En el caso de los sectores de la población que cuentan con ingresos bajos, existe un segmento que tiene la particularidad de que no cuenta con ingresos lo suficientemente altos como para ser sujetos de crédito fácilmente en cualquier institución financiera, ni obtienen ingresos tan reducidos como para ser candidatos a un subsidio o ayuda a través del Bono Familiar de Vivienda, por lo que se podría colegir que socialmente el Sistema Financiero Nacional estaría dejando por fuera, excluyendo y sin atender, a un segmento importante de la población, razón por la cual se considera que, al incorporar a los programas sociales de crédito el modelo de las tablas especiales de pagos, se lograría atender y satisfacerles el derecho humano a vivienda digna y lograr, así, en la población, un mayor desarrollo sustentable.

Si definiéramos el nombre del mecanismo utilizado, se indicaría que las tablas especiales de pago son una herramienta financiera que permite viabilizar el acceso a vivienda social a través de facilidades de pago como los son: pago de una cuota inicial de hasta un 70 % por debajo de la cuota real que se debería pagar con el método tradicional, una tasa de interés razonable por lo general inferior a la que ofrecen otras instituciones del Sistema Financiero Nacional, a un plazo de hasta veinte años.

Debido a la diversidad de situaciones particulares a nivel personal y familiar, se hace obligatorio establecer diferentes tipos de herramientas, en búsqueda de su adaptación a dichas particularidades, las cuales detallamos a continuación:

Según los ingresos familiares se pueden establecer tres categorías de tablas que ofrecen subsidio a los sectores de menor ingreso a saber (Reglamento de Crédito del Fondo de Beneficio Social de los Trabajadores de la Universidad Nacional, 2016):

1. Bien social es la tabla que ofrece mayores beneficios, puesto que aparte de iniciar con el pago del 80 % de la cuota real, ofrece la tasa de interés más baja correspondiente al 8,5 % y se subsidia durante los primeros cuatro años el 3 % de la tasa; es decir, el sujeto deudor durante ese horizonte de tiempo tiene una tasa de 5,5 %.

2. Diferenciada esta tabla, a diferencia de la anterior, ofrece el beneficio de iniciar pagando solamente el 80 % por ciento de la cuota real, en años posteriores esta cuota llega a ser la cuota real, a una tasa del 8,5 %.

3. Tabla especial igualmente ofrece el beneficio de iniciar con una cuota menor a la real, la cual representa el 70 % de la cuota real, a una tasa del 11,75 %.

Los créditos otorgados con las tablas especiales de pago se presentan como una muy buena opción, debido a sus condiciones de aprobación y ejecución. Así las personas con menores ingresos económicos puedan acceder a estos tipos de créditos, ya que con la reducción del 30 % de la cuota al inicio de los pagos, se exige a la persona beneficiaria un monto menor de sus ingresos para ser sujeto de crédito y así poder tener acceso a una vivienda digna y propia, a una tasa de interés aceptable para el promedio de mercado y a un plazo tolerable para que la cuota sea accesible y sostenible.

Como complemento de lo anterior, se hace necesario definir algunos conceptos, que establecen con mayor claridad el origen técnico de la herramienta. Estos se detallan en el siguiente apartado denominado tablas de amortización.

Tablas de amortización

Los sistemas o métodos de amortización son diversos. La elección de uno u otro depende de la entidad financiera u organización y el método que se utilice define el importe y la composición de las cuotas periódicas que tendrá que abonar el sujeto prestatario. Sin embargo, antes de entrar en el detalle de los posibles métodos, es pertinente definir el concepto de tablas de amortización.

En términos generales, Aching (2006) define la tabla de pago o amortización como sigue:

Es un despliegue completo de los pagos que deben hacerse hasta la extinción de la deuda. Una vez que conocemos todos los datos del problema de amortización (saldo de la deuda, valor del pago regular, tasa de interés y número de periodos), construimos la tabla con el saldo inicial de la deuda, desglosamos el pago regular en intereses y pago del principal, deducimos este último del saldo de la deuda en el período anterior, repitiéndose esta mecánica hasta el último período de pago. (p. 48)

Para efectos de esta investigación, se analizan las tablas especiales de pago, las cuales aplican un método de amortización utilizado por el Fondo de Beneficio Social de los Trabajadores de la Universidad Nacional. Se definen de la siguiente forma:

Como un conjunto de datos referente al crédito que se va a otorgar presentados de forma ordenada. Se presenta el monto del crédito, la tasa de interés, la póliza, la cuota y el conjunto de pagos a lo largo del plazo. La tabla especial de pagos inicia la cuota con sólo [sic] un 70 % del monto mensual que el afiliado tendría que pagar bajo el sistema de cuota real, acumulando el 30 % restante mes a mes, sin embargo, incrementa cada año un 7,5 % que es el previsto de acuerdo a los ajustes salariales. Por lo tanto, en algún momento del plazo establecido llega a sobrepasar la cuota mensual de una tabla normal, para ir cancelando los saldos acumulados y de esta manera en el año 12 aproximadamente, según el plazo, finalizar la cancelación de todos estos saldos acumulados para volver a la cuota normal hasta finalizar el período de pagos. La idea es iniciar con una cuota más baja los primeros años para brindar acceso a los créditos de los afiliados de bajos recursos. (Guerrero y Vargas, 2015, p. 52)

Martínez (2015) distingue, principalmente, seis sistemas o métodos de amortización:

El método de amortización francés o de cuotas constantes: Implica que la cuantía de las cuotas (suma de la parte de capital amortizado más los intereses correspondientes del período) es siempre la misma durante toda la vida del préstamo; si bien, en cada período se va pagando una menor proporción de intereses, dado que el capital pendiente de amortizar se va reduciendo con cada cuota pagada (es decir, al principio se pagan más intereses que en los años siguientes).

El método de amortización americano o al vencimiento: Se basa en el pago exclusivo de intereses a través de las cuotas de cada período, mientras que el capital es amortizado de una sola vez junto con la última cuota, es decir, al vencimiento de la operación.

El método de amortización constante de capital o italiano: Consiste en fijar una cuantía constante del principal del préstamo, que será abonada en cada cuota. Obviamente, como con cada cuota se reduce el capital pendiente de amortizar, el interés abonado en cada cuota decrece a medida que transcurre el tiempo. En este método de amortización se advierte que la proporción de la cuota destinada a amortizar el capital permanece constante durante todo el plazo del préstamo, cada período se va reduciendo el capital a amortizar y en consecuencia los intereses también lo hacen. Todo lo anterior da como resultado una cuota que disminuye cada año.

El método de amortización de cuotas crecientes: Supone un crecimiento en progresión geométrica del importe de las sucesivas cuotas. También en este caso, tanto la parte de intereses como la parte de principal que se paga en cada cuota son variables.

El método de amortización de las cuotas decrecientes: La tabla de amortización de este préstamo muestra que, junto con la reducción que se observa en las cuotas con respecto a la cuota inmediatamente anterior, también hay una disminución de la amortización al capital inicial en cada período y una reducción en el pago de intereses.

El método de amortización de cuota fija con plazo de amortización variable: Se basa en trasladar, a la duración o plazo del préstamo, la variación del tipo de interés de referencia (cuando este es variable). Es decir, si los tipos de referencia suben, el plazo del préstamo se alarga, pero las cuotas se mantienen constantes hasta el vencimiento final.

El tipo de amortización que se utilice en un préstamo juega un papel clave que puede hacer la diferencia entre una institución y otra y, a su vez, influir en la decisión de adquirir un préstamo. Dependiendo del método empleado, se define el monto que se debe pagar mensualmente, elemento que sin duda es tomado en cuenta en el momento de escoger una opción o que la persona pueda optar o no por ese crédito.

El funcionamiento de las tablas especiales de pago se puede explicar de la siguiente forma:

La tabla especial de pagos aplicaría solo para casos calificados, que cumplan con el ingreso familiar estipulado y respaldado por un estudio socioeconómico.

De acuerdo con el párrafo anterior se indica que las tablas especiales de pago se aplican a casos muy particulares. Además, el núcleo familiar no debe tener ninguna propiedad, con excepción de un lote en el cual se requiera construir.

Para poder calificar para la aplicación de una tabla especial de pago en el crédito solicitado, el sujeto beneficiario debe tener de su salario neto un 40 % libre; es decir, no puede comprometer sus ingresos netos por encima de este porcentaje, con el fin de poder solventar el pago de las cuotas. Tomando en consideración el ingreso familiar neto que este mismo no supere los ¢850 000,00 para que cumpla con una relación cuota/neto de un 40 %, lo que equivale a una cuota máxima inicial de ¢260 000,00.

El beneficio de esta tabla radica en que la persona paga al inicio del crédito únicamente el 70 % de la cuota real durante el primer año, para posteriormente aumentar cada año un 7,5 %, hasta llegar a pagar la cuota establecida inicialmente en una tabla tradicional.

Un aspecto muy significativo que se advierte a la hora utilizar la herramienta es que se obtiene un subsidio financiero tangible por parte del sujeto beneficiario, ya que a este no se le cobran intereses sobre intereses como lo hacen instrumentos como cuota real, que fue utilizado por algunas instituciones financieras. El mecanismo es que el nominal de los intereses que se acumulan hasta hoy se cobran de forma íntegra sin aplicarles tasa alguna o indexación, a futuro, lo que significa que se pagan los intereses en colones con un menor poder adquisitivo a lo que corresponde un menor porcentaje de rebajo de su salario.

Asimismo, cabe destacar que este tipo de créditos también requiere el pago de una póliza como cualquier otro crédito, la cual cubre daños por incendio y muerte. La póliza constituye un porcentaje del monto solicitado. Actualmente se puede tarifar en 0,035 %; sin embargo, este porcentaje está sujeto a las condiciones de compañía aseguradora.

La tabla 1 reúne los elementos de un crédito, los cuales se emplean para ejemplificar cómo funcionan las tablas especiales de pago y las diferencias que presentan con respecto a una tabla de amortización tradicional.

Tabla 1

Comparativo de métodos. Cuota método tradicional / tabla especial de pagos.

|

Cálculo Cuota Método Tradicional

|

Cálculo Cuota Tabla Especial de Pagos

|

|||

|

Monto del Crédito |

35 000 000,00 |

Monto del Crédito |

35 000 000,00 |

|

|

Plazo |

240 |

Plazo |

240 |

|

|

Tasa |

9,00% |

Tasa |

9,00% |

|

|

Póliza |

12 250,00 |

Póliza |

12 250,00 |

|

|

Cuota: |

327 154 |

|

Cuota Inicial: |

229 008 |

Nota: Elaborado con base en datos suministrados por el Fondo de Beneficio Social de los Trabajadores de la Universidad Nacional (2016).

Según los datos anteriores, se observa que la cuota inicial con el método tradicional es de ¢327 154 08, pero al aplicar la tabla especial de pago, se inicia pagando una cuota de ¢229 007 86 para el primer año, como se ilustra en la tabla 1. Dentro de este mecanismo, período tras período se acumulan parte de los intereses, ya que el monto que corresponde a la amortización y a la póliza se mantiene igual para ambas tablas.

Mientras el crédito continúe con la cuota por debajo de la cuota real, se mantendrá un aumento fijo de un 7,5 % anual hasta cumplir los diez años y cuatro meses, cuando regresa a la cuota real, ya que se ha terminado de pagar el monto acumulado, el cual corresponde al 30 % de la cuota.

La tabla 2 ejemplifica lo anteriormente mencionado para los primeros veinticuatro meses:

Tabla 2

Ejemplo de cálculo de la cuota para primeros dos años según la tabla tradicional y la tabla especial de pagos para línea de crédito Vivienda I con garantía hipotecaria.

|

Principal: |

₡35 000 000,00 |

||||||||||||||

|

Plazo: |

240 |

||||||||||||||

|

Tasa: |

9,00% |

||||||||||||||

|

Póliza: |

₡12 250,00 |

||||||||||||||

|

Cuota + Póliza: |

₡327 154,08 |

||||||||||||||

|

Tabla tradicional |

Tabla especial |

||||||||||||||

|

Saldo anterior |

Cuota |

Interés |

Póliza |

Amortización |

Saldo final |

Cuota inicial |

Interés mensual |

Interés acumulado |

|||||||

|

1 |

35 000 000 |

327 154 |

262 500 |

12 250 |

52 404 |

34 947 596 |

229 008 |

98 146 |

98 146 |

||||||

|

2 |

34 947 596 |

327 154 |

262 107 |

12 250 |

52 797 |

34 894 799 |

229 008 |

98 146 |

196 292 |

||||||

|

3 |

34 894 799 |

327 154 |

261 711 |

12 250 |

53 193 |

34 841 606 |

229 008 |

98 146 |

294 439 |

||||||

|

4 |

34 841 606 |

327 154 |

261 312 |

12 250 |

53 592 |

34 788 014 |

229 008 |

98 146 |

392 585 |

||||||

|

5 |

34 788 014 |

327 154 |

260 910 |

12 250 |

53 994 |

34 734 020 |

229 008 |

98 146 |

490 731 |

||||||

|

6 |

34 734 020 |

327 154 |

260 505 |

12 250 |

54 399 |

34 679 621 |

229 008 |

98 146 |

588 877 |

||||||

|

7 |

34 679 621 |

327 154 |

260 097 |

12 250 |

54 807 |

34 624 814 |

229 008 |

98 146 |

687 024 |

||||||

|

8 |

34 624 814 |

327 154 |

259 686 |

12 250 |

55 218 |

34 569 596 |

229 008 |

98 146 |

785 170 |

||||||

|

9 |

34 569 596 |

327 154 |

259 272 |

12 250 |

55 632 |

34 513 964 |

229 008 |

98 146 |

883 316 |

||||||

|

10 |

34 513 964 |

327 154 |

258 855 |

12 250 |

56 049 |

34 457 914 |

229 008 |

98 146 |

981 462 |

||||||

|

11 |

34 457 914 |

327 154 |

258 434 |

12 250 |

56 470 |

34 401 445 |

229 008 |

98 146 |

1 079 608 |

||||||

|

12 |

34 401 445 |

327 154 |

258 011 |

12 250 |

56 893 |

34 344 551 |

229 008 |

98 146 |

1 177 755 |

||||||

|

Tabla tradicional |

Tabla especial |

||||||||||||||

|

Saldo anterior |

Cuota |

Interés |

Póliza |

Amortización |

Saldo final |

Cuota inicial |

Interés mensual |

Interés acumulado |

|||||||

|

13 |

34 344 551 |

327 154 |

257 584 |

12 250 |

57 320 |

34 287 231 |

246 183 |

80 971 |

1 258 725 |

||||||

|

14 |

34 287 231 |

327 154 |

257 154 |

12 250 |

57 750 |

34 229 482 |

246 183 |

80 971 |

1 339 696 |

||||||

|

15 |

34 229 482 |

327 154 |

256 721 |

12 250 |

58 183 |

34 171 299 |

246 183 |

80 971 |

1 420 667 |

||||||

|

16 |

34 171 299 |

327 154 |

256 285 |

12 250 |

58 619 |

34 112 679 |

246 183 |

80 971 |

1 501 637 |

||||||

|

17 |

34 112 679 |

327 154 |

255 845 |

12 250 |

59 059 |

34 053 620 |

246 183 |

80 971 |

1 582 608 |

||||||

|

18 |

34 053 620 |

327 154 |

255 402 |

12 250 |

59 502 |

33 994 118 |

246 183 |

80 971 |

1 663 579 |

||||||

|

19 |

33 994 118 |

327 154 |

254 956 |

12 250 |

59 948 |

33 934 170 |

246 183 |

80 971 |

1 744 549 |

||||||

|

20 |

33 934 170 |

327 154 |

254 506 |

12 250 |

60 398 |

33 873 772 |

246 183 |

80 971 |

1 825 520 |

||||||

|

21 |

33 873 772 |

327 154 |

254 053 |

12 250 |

60 851 |

33 812 922 |

246 183 |

80 971 |

1 906 490 |

||||||

|

22 |

33 812 922 |

327 154 |

253 597 |

12 250 |

61 307 |

33 751 614 |

246 183 |

80 971 |

1 987 461 |

||||||

|

23 |

33 751 614 |

327 154 |

253 137 |

12 250 |

61 767 |

33 689 847 |

246 183 |

80 971 |

2 068 432 |

||||||

|

24 |

33 689 847 |

327 154 |

252 674 |

12 250 |

62 230 |

33 627 617 |

246 183 |

80 971 |

2 149 402 |

||||||

Nota: Fondo de Beneficio Social de los Trabajadores de la Universidad Nacional (2016).

Es importante señalar que esta tabla especial de pago permite que el crédito se ajuste a la persona beneficiaria y no esta a las condiciones del crédito. Por lo cual, en los primeros años, se concede un período de gracia, mientras logra mejorar sus condiciones económicas para que en el futuro pueda pagar el interés que ha llegado a acumular.

Para iniciar dicho análisis, es importante incorporar algunos datos que establece el Informe del Estado de la Nación, donde se indica que el gasto público social en vivienda representa apenas un 2,2 % del PIB, esto en el 2014 y un total de bonos de la vivienda otorgados de 9804 para ese mismo año.

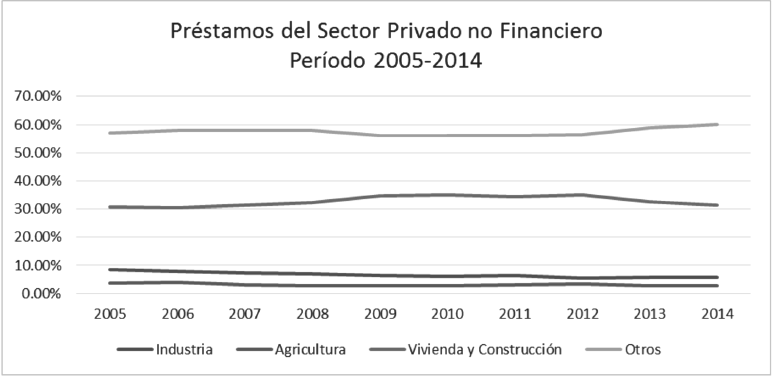

Según el Informe del Estado de la Nación para el período 2014, se obtiene que un 31,50 % de los préstamos otorgados al sector privado no financiero corresponde a vivienda y construcción. Se considera que esta cifra se puede aumentar al adoptar las instituciones financieras las tablas especiales de pago y diversificar en el mercado la colocación a la población de menor ingreso.

Precisamente es ese sector al que no se le ha podido satisfacer su necesidad de vivienda, lo que crea un segmento de la población que no es atendido por ningún producto existente u ofrecido. Para este sector cada vez es más difícil y casi inainaccesibletener una vivienda digna, puesto que tal y como lo refleja el último informe del Estado de la Nación, en la Parte I, “Seguimiento al Desarrollo Humano Sostenible”, específicamente en el capítulo 2, correspondiente a equidad e integración social, se denota para el último período un aumento en la pobreza y, entre otros, se presentó un retroceso en los ingresos familiares.

Tabla 3

Préstamos al sector privado no financiero (período 2015) en miles de millones de colones corrientes.

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Préstamos al Sector Privado no Financiero |

2 801 593,00 |

3 578 638,00 |

4 962 277,00 |

6 552 256,00 |

6 779 653,00 |

7 104 798,00 |

8 017 718,00 |

8 992 173,00 |

1 049 698,00 |

11 747 090,00 |

|

Por Sector (Porcentaje) |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Industria |

8,50 % |

7,90 % |

7,35 % |

7,00 % |

6,40 % |

6,05 % |

6,35 % |

5,50 % |

5,70 % |

5,90 % |

|

Agricultura |

3,70 % |

3,85 % |

3,20 % |

2,80 % |

2,70 % |

2,85 % |

3,10 % |

3,30 % |

2,90 % |

2,70 % |

|

Vivienda y Construcción |

30,90 % |

30,40% |

31,40 % |

32,40 % |

34,80 % |

35,10 % |

34,50 % |

34,90 % |

32,70 % |

31,50 % |

|

Otros |

56,90 % |

57,85 % |

58,05 % |

57,80 % |

56,10 % |

56,00 % |

56,05 % |

56,30 % |

58,70 % |

59,90 % |

Nota: Tomado de Informe Estado de la Nación (2015).

La figura 1 ilustra mejor el comportamiento que han presentado los préstamos del sector privado no financiero y en especial los correspondientes a vivienda y construcción, tema de este trabajo.

Figura 1. Préstamos al sector privado no financiero, para el período 2005-2014.

Nota: Elaboración del autor

Se grafica el comportamiento del 2014, según el Informe del Estado de la Nación, este gráfico muestra al sector de vivienda y construcción como el segundo sector más importante en cuanto a la colocación de créditos para el sector privado no financiero.

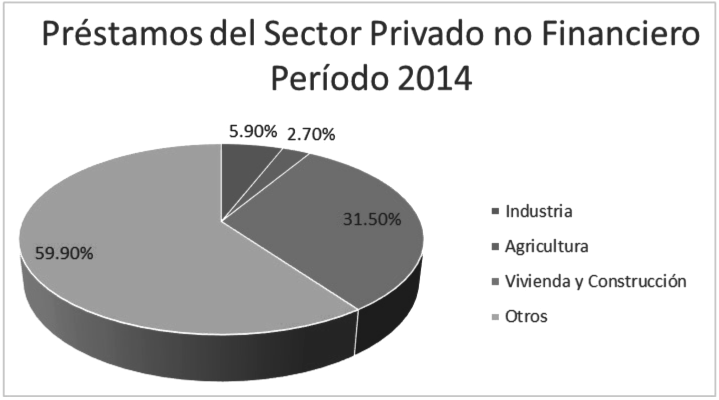

Figura 2. Préstamos al sector privado no financiero.

Nota: Elaboración del autor.

En el “Quinto Informe Estado de la Región en Desarrollo Humano Sostenible”, en su primera edición correspondiente a junio 2016, se destaca que exite un porcentaje, nada despreciable de hogares en el área, que entre otras necesidades básicas insatisfechas tiene la de calidad de vivienda, cifras que se presentan en la tabla 4 y que para el caso de Costa Rica, corresponde en 10,6 % de la población.

Tabla 4

Hogares con necesidades básicas insatisfechas por país, según componentes para el 2014 (en porcentajes)

|

Componentes |

Costa Rica |

El Salvador |

Guatemala |

Honduras |

Nicaragua |

Panamá |

Centroamérica |

|

Agua |

2,9 |

18,7 |

16,4 |

13,3 |

21,3 |

4,3 |

13,7 |

|

Asistencia Escolar |

0,4 |

2,2 |

4,7 |

5,5 |

6,7 |

0,7 |

3,7 |

|

Calidad de Vivienda |

10,6 |

21,5 |

14,0 |

19,0 |

41,2 |

5,8 |

17,9 |

|

Dependencia Económica |

7,9 |

6,5 |

16,0 |

7,9 |

16,6 |

4,5 |

10,9 |

|

Electricidad |

0,6 |

4,8 |

17,6 |

12,6 |

22,3 |

9,7 |

12,2 |

|

Hacinamiento |

5,0 |

36,2 |

43,8 |

38,8 |

56,5 |

19,3 |

35,5 |

|

Saneamiento |

0,6 |

20,1 |

14,6 |

13,9 |

27,5 |

13,9 |

14,9 |

Nota: Tomado del Quinto Informe de la Región en Desarrollo Humano Sostenible (2016)

Para finalizar el presente estudio, se revelan conclusiones contundentes en materia de otorgamiento de créditos, tablas de pago tradicionales, tablas especiales de pago, esfuerzos del sector financiero para satisfacer las necesidades de vivienda a los sectores de la población de menor ingreso:

La Declaración de Derechos Humanos emitida por la Organización de Naciones Unidas establece la vivienda como derecho de la persona. Se considera que en esa vivienda habita el individuo con su núcleo familiar.

De acuerdo con los últimos informes correspondientes al Estado de la Nación y el Estado de la Región (2016), existe un sector de la población que requiere de vivienda, necesidad que no ha podido ser satisfecha ni en Costa Rica ni en los otros países de la región.

Para un mejor desarrollo social, se tiene que tomar en consideración que los individuos de ingresos medios para arriba ya tienen solucionada la necesidad de crédito de vivienda, mientas que hay un sector que no cuenta con ingresos suficientemente altos como para ser sujetos de crédito en los productos crediticios ordinarios y que, además, no cuentan con ingresos lo suficientemente bajos como para ser catalogados candidatos a algún subsidio social por parte del Estado o algún programa.

El sistema financiero nacional ha hecho importantes esfuerzos para satisfacer necesidades de vivienda a toda la población y en especial a los sectores de menores ingresos de la sociedad, pero se reitera que existe un importante segmento de la población de menor ingreso que no pueden llegar a los instrumentos como los planes de ahorro y crédito del INVU, bonos de vivienda, sistema cuota real.

En el país, existe una serie de políticas que le permiten al sector financiero nacional, incluidas instituciones pública y privadas, la oportunidad de operar y generar riquezas a través de sus diversas operaciones. Es la posición o tesis de los investigadores de este trabajo, que todas estas instituciones deben retribuir a la sociedad esa oportunidad de operar, a través de mecanismos que subsidien el acceso a las necesidades más básicas de la población a través de instrumentos como las tablas especiales de pago propuestas y así lograr un considerable impacto social y crecimiento económico en la sociedad

Con la aplicación de las tablas especiales de pago en el Fondo de Beneficio Social de la Universidad Nacional, se logró realizar el ejercicio que reveló su utilización como una solución viable para el acceso de vivienda a los sectores de menor ingreso. Este modelo se puede trasladar a todas las instituciones públicas y privadas del Sistema Financiero Nacional.

El otorgamiento de créditos a través de las tablas de pago propuestas resulta ser una opción de crédito responsable que logra satisfacer sus necesidades primordiales de vivienda con unas finanzas y créditos sostenibles en el tiempo.

Se demuestra que las tablas especiales de pago, en contraposición con otros métodos, logran viabilizar y hacer asequible el acceso de vivienda a los sectores de menor ingreso de la población, sector que en la actualidad se encuentra en una posición de insatisfacción crediticia. Así se logra llenar un nicho de mercado no atendido o alcanzado en la actualidad por parte del Sistema Financiero Nacional.

El impacto financiero del otorgamiento de estos créditos es totalmente medible, ya que al traer a valor presente los intereses acumulados de los diferentes períodos de la tabla, se logra cuantificar un 7 % de subsidio sobre el principal otorgado, lo que significa que por cada millón de colones existe un subsidio íntegro de ¢70 000 00 de intereses que deja de pagar el beneficiario en contraposición con los métodos convencionales de pago.

Referencias

Aching, C. (2006). Aplicaciones financieras de Excel con matemáticas financieras. Perú: Prociencia y cultura.

Fondo de Beneficio Social de los Trabajadores de la Universidad Nacional. (2016). Reglamento de Crédito del Fondo de Beneficio Social de los Trabajadores de la Universidad Nacional. Dirección Ejecutiva.

Guerrero Segura, Andrea y Vargas Gómez, Dayana. (2015). Análisis del impacto financiero social que tiene la aplicación de Tablas Especiales de Pago en la cartera de crédito de Vivienda del Fondo de Beneficio Social de los Trabajadores de la Universidad Nacional durante los años 2012-2014. Memomaria de Trabajo de Graduación. Universidad Nacional, Heredia.

Jimenez, E. (2012). Clase media sin acceso a vivienda. Recuperado de: http://www.crhoy.com/clase-media-sin-acceso-a-vivienda/Martínez

L. (2016). Amortización financiera. Recuperado de: http://www.expansion.com/diccionario-economico/amortizacion-financiera.html

Organización de las Naciones Unidas. (2016). La Declaración Universal de Derechos Humanos. Recuperado de: http://www.un.org/es/documents/udhr/

Programa Estado de la Nación en Desarrollo Humano Sostenible, (2015). Quinto Informe Estado de la Región (5ta ed.). San José, C.R.

Programa Estado de la Nación en Desarrollo Humano Sostenible. (2015). Vigésimo primer Informe Estado de la Nación en Desarrollo Humano Sostenible/PEN. San José, C.R.

Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial-SinObraDerivada 3.0 Costa Rica |

|