Vol 21, N° 42, Julio-Diciembre 2023

ISSN: 1409-3251, EISSN: 2215-5325

Viabilidad económica y financiera de la producción de miel en Oaxaca

Economic and financial viability

of honey production in Oaxaca, Mexico

Karen Tonantzi Ramírez Mijangos

Universidad Autónoma Chapingo (UACh), México.

Karen_trm@hotmail.com

https://orcid.org/0000-0002-5434-8542

María Isabel Palacios-Rangel

Universidad Autónoma Chapingo (UACh), México.

marisa@ciestaam.edu.mx

https://orcid.org/0000-0001-9382-863X

Jorge Gustavo Ocampo Ledesma

Universidad Autónoma Chapingo (UACh), México.

ocampochapingo@yahoo.com.mx

https://orcid.org/0000-0001-5813-6566

DOI: http://doi.org/10.15359/prne.21-42.2

Recibido: 25/4/2023  Aceptado: 16/06/2023 Publicado: 25/07/23

Aceptado: 16/06/2023 Publicado: 25/07/23

|

Resumen En el sureste de México se encuentran algunos de los estados más pobres del país, los habitantes de estas regiones han encontrado en la apicultura una importante fuente de ingresos que no requiere de una inversión significativa para desarrollar la actividad, y aunque no siempre obtienen ingresos suficientes para cubrir sus costos, continúan realizándola como parte de sus estrategias de reproducción social, a través de las cuales adquieren ingresos de diferentes fuentes. En este trabajo se realiza un análisis de costos de dos unidades de producción representativas (UPR). Este tipo de estudio es útil para el seguimiento de las actividades de las empresas y permite tomar decisiones que repercuten directamente en sus beneficios. El objetivo fue estimar los costos de operación de dos UPR en la Sierra Sur de Oaxaca, la OAAP300, conformada por productores de miel orgánica, que trabajan con 300 colmenas, con un rendimiento de 35 kg y un precio de $59.00. Y la OAAP50, integrada por productores de miel convencional, quienes cuentan con 50 colmenas y un rendimiento de 25 kg, a un precio de $63.50. Esto demuestra que ambas URP pueden asumir sus necesidades de efectivo para cubrir sus costos de operación, y aunque ambas son aparentemente rentables, la OAAP50 es más sensible a los precios bajos y sacrifica parte de sus utilidades para sostenerse, considerando el trabajo familiar como una actividad no remunerada. Palabras clave: Costos, flujo de efectivo, mercado |

Abstract Southeast Mexico is home of some of the poorest states in the country. For the inhabitants of these regions, beekeeping has become an important source of income that does not require a significant investment for developing the activity. Although they do not always obtain sufficient income to cover their costs, they continue to develop it as part of their social reproduction strategies, through which they obtain income from different sources. In this paper, a cost analysis was conducted of two representative production units (RPUs). This type of study is useful to monitor activities of companies and helps to make decisions that will have a direct impact on their profits. The objective was to estimate the operating costs of two RPUs in Sierra Sur, Oaxaca: OAAP300, which is comprised of organic honey producers, who work with 300 hives and have a yield of 35 kg at a price of $59.00, and OAAP50, which includes conventional honey producers, who have 50 hives and a yield of 25 kg at a price of $63.50. This shows that both RPUs can cover their cash needs for their operating costs, and although both seem profitable, OAAP50 is more sensitive to low prices and sacrifices part of its profits to sustain itself, considering family work as an unpaid activity. Keywords: Costs, cash flow, market |

El desarrollo de estrategias de reproducción social es una característica que practican los seres humanos; sin embargo, cuando esta condición es asumida por grupos sociales cuya situación de vida se inscribe en alguno de los distintos rangos de pobreza, se suma a sus esfuerzos por reproducirse el desarrollo de estrategias viables de sobrevivencia que les permitan enfrentar las asimetrías sociales que los condicionan, así como destacar acciones que orienten la gestión de sus medios de vida. Además, en diversos entornos rurales de México, la pobreza extrema obliga a esta población a buscar nuevas fuentes de ingreso. En este escenario, la apicultura, al ser una actividad multivalente, es una opción real y en gran medida sustentable, que permite obtener ingresos por diferentes vías: la venta de miel, la comercialización de otros derivados de la colmena y, en algunas regiones, la renta de colmenas para uso agrícola debido a su efectividad en la polinización de cultivos (Vélez Izquierdo et al., 2016).

La diversidad de ecosistemas naturales en el país ha hecho posible que la actividad apícola prolifere en casi todo el territorio nacional, así como que la escala de producción de miel sea tan variada que pueda ser practicada por diferentes tipos de productores, desde los más pequeños hasta los más grandes empresarios de la miel. Puede decirse que, en todos los casos la producción de miel responde a las necesidades económicas de sus productores, así como a aquellas para enfrentar la problemática social de la población mayoritariamente rural, que vive inmersa en la pobreza y que, con la recolección de miel logra mejorar sus escasos ingresos y su alimentación diaria. De esta forma, este producto se convierte en una fuente secundaria de ingresos que, además, ocupa menos capital de trabajo e infraestructura que otras actividades ganaderas y agrícolas.

La apicultura y la producción de miel han sido actividades económicas constantes, que han acompañado el desarrollo rural del país, aun cuando no han tenido una política gubernamental clara y específica de apoyo para su desarrollo productivo. Sin embargo, existe un inventario apícola nacional cuya tendencia ha sido mostrar cifras positivas de producción y comercialización. Así, en 2020, México tuvo una producción de 54,165 toneladas de miel, lo que lo convierte en el noveno productor y décimo exportador de miel en el mundo (Food and Agriculture Organization of the Unitded Nations [FAO], 2022).

El sector apícola nacional no posee un perfil homogéneo, de tal forma que existen apicultores con menos de 50 colmenas y otros con más de 1000 (Martínez González y Pérez López, 2013). Por lo general, la producción de miel se realiza como una actividad complementaria, amparada como empresa familiar y, por lo regular, a pequeña escala (Caro Encalada et al., 2012; González Razo et al., 2014). La producción de miel en México también puede caracterizarse entre aquella que es orgánica y convencional. La miel orgánica debe cumplir con un plan orgánico que avalará y verificará, mediante inspecciones, un organismo de certificación para garantizar que la miel está libre de contaminantes y sustancias prohibidas en los procesos de alimentación de las abejas, prevención de enfermedades, control de enfermedades, envasado y comercialización, entre otros (Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria [SENASICA], 2022).

Esto implica que los retos que enfrentan los productores son diferentes, pues mientras los pequeños apicultores tienen la ventaja de complementar sus ingresos con la actividad, los grandes apicultores dependen de esta, por lo que requieren profesionalizarse especializándose en ella para obtener las ganancias que esperan.

Como en el resto de las actividades productivas, los apicultores se enfrentan a retos en el ejercicio de su actividad, entre los que se destacan los climáticos, el cambio de uso del suelo que afecta la diversidad arbórea de los bosques y las parcelas agrícolas, la llegada de la abeja africana y la presencia de enfermedades, entre las que se destaca el ácaro Varroa Jacobsoni Oudemans. También, se ven afectados por la inestabilidad de los precios y el aumento de los costos de los insumos. Estos desafíos motivan a las organizaciones a buscar soluciones que beneficien a esta actividad.

La apicultura ha sido objeto de diversas investigaciones, en las que se han analizado distintos tópicos relacionados con su comportamiento económico y productivo. Entre estas se pueden destacar estudios relacionados con las condiciones ambientales para su producción (Medina-Cuéllar et al., 2014), las buenas prácticas que integra (Martínez González et al., 2018), el perfil de los consumidores (Luna Rivera et al., 2020; Oficina Comercial de Chile en Hamburgo- Prochile, 2018; Urquiza Jozami et al., 2016), la cadena de valor (Garry et al., 2017; Magaña Magaña et al., 2012) y la rentabilidad y productividad de la actividad (Dolores-Mijangos et al., 2017; Magaña Magaña et al., 2016). Estas investigaciones son solo una muestra y visibilizan el interés que existe por la actividad y las expectativas que tienen los apicultores.

El análisis de la rentabilidad es útil para determinar si el apicultor está ganando o perdiendo. Al respecto, Dolores-Mijangos et al., (2017) analizan la rentabilidad de la miel en el Istmo de Tehuantepec, Oaxaca, mediante el uso de las razones financieras: relación beneficio/costo y punto de equilibrio. Ellos indican que la rentabilidad de la apicultura está relacionada con el mercado y recomiendan tener un canal de venta directa con el consumidor. Por otro lado, Magaña Magaña et al., (2016) indican que la rentabilidad está vinculada con la productividad por colmena; sin embargo, aspectos como el precio de mercado de la miel y los costos de transporte son los que más afectan a las utilidades.

Cabe destacar que, lograr rentabilidad en la producción y venta de miel es un factor que está estrechamente relacionado con aspectos como el mercado, el rendimiento y los costos de producción, siendo estos los elementos que más afectan su alcance. Por esta razón, el apicultor debe saber identificar en cuáles debe mejorar o cambiar, para incrementar su ganancia.

Los costos son los gastos que realiza una empresa para obtener un determinado producto (Parkin & Loria, 2016). En la estructura general de estos se considera el coste de los factores variables y fijos de la empresa. Sin embargo, es menos habitual que la empresa contemple el costo económico (costo de oportunidad) que, según Sagarnaga Villegas et al., (2018), debe integrar el precio del conjunto de recursos utilizados en el desarrollo del proceso productivo, aunque estos supongan gastos remunerados o no. La mano de obra familiar no remunerada es un ejemplo de costo económico que de desembolsarse incrementaría los costos totales y disminuiría el ingreso del apicultor. El costo económico o de oportunidad es de interés en el estudio de la apicultura porque permite, a quien produce miel, conocer si en dicha actividad se hace el mejor uso de los recursos con los que cuenta y cuál es el valor que se recibe por su uso (Sagarnaga Villegas et al., 2018).

El control de costos tiene múltiples funciones. Sirve para detectar fugas de efectivo, identificar aumentos en los costos de los insumos, comparar la eficiencia de la empresa con otras similares y determinar si hay beneficios. Los productores con ingresos de varias fuentes tienen dificultades para determinar la rentabilidad de cada actividad cuando no llevan registros, porque los costos de cada una están cubiertos por los ingresos totales. Cabe señalar que, no tener control, sobre ellos, limita la toma de decisiones, que repercuten en la rentabilidad de la unidad económica e interfiere en la aplicación de innovaciones que intervienen en la productividad.

Con base en lo anterior, el objetivo de esta investigación fue estimar la rentabilidad y los costos de dos unidades representativas de producción (URP) de miel, que difieren en su tamaño. Ambas se encuentran ubicadas en el estado de Oaxaca. Lo anterior, con el propósito de identificar su desempeño económico como empresas productoras de miel. Se parte de la hipótesis que propone que aun ubicando la significancia que esta actividad representa en el ingreso del apicultor, el tamaño de la unidad de producción influye en la ganancia recibida por el productor y en el tipo de costos que efectúa.

La zona de estudio se encuentra en el sur del estado de Oaxaca, en la región Sierra sur. Oaxaca es el sexto productor de miel en México, hay alrededor de 100 mil colmenas y los municipios con más actividad apícola son Santiago Pinotepa Nacional, San Gabriel Mixtepec y Putla Villa de Guerrero (Servicio de Información Agroalimentaria y Pesquera [SIAP], 2018). Los apicultores oaxaqueños se clasifican en diferentes estratos, según el tamaño de la unidad de producción, el mercado al que venden la miel, el nivel de tecnificación y el grado de organización. Para efectos del trabajo se analizó un grupo de productores de miel orgánica y un grupo de productores de miel convencional.

La información se recopiló a través de la técnica de panel de productores (Sagarnaga Villegas et al., 2018). Un panel de productores se define como:

Reunión informal en la que un grupo de productores, dueños de unidades de producción con características similares (producto, escala, nivel tecnológico, sistema productivo, integración, comercialización, entre otros) discute y consensa información sobre el manejo técnico, uso y costo de insumos y factores de producción empleados, productos obtenidos y precio de venta, de una Unidad Representativa de Producción agrícola o ganadera. (Sagarnaga, M. L. Salas, J. M. Aguilar, 2014, p. 49)

A través de la construcción de un panel de productores, se buscó comprender los procesos y características de la actividad desde los propios actores; es decir, desde la experiencia y el conocimiento de los apicultores.

Los productores fueron seleccionados por muestreo no probabilístico de selección experta, que consiste en seleccionar unidades representativas o típicas, según el criterio del experto (Pimienta Lastra, 2000). Para la investigación de campo se contó con un listado de organizaciones apícolas del estado, que operan como centros de acopio y, en algunos casos, también exportan miel orgánica. Se escogió un segmento del grupo de productores con mayor número de colmenas y años de experiencia en la actividad. Para establecer el contraste, se eligió otro grupo de apicultores que desarrollan la actividad de forma complementaria y como empresa familiar.

Los productores de los dos segmentos conformaron las dos Unidades Representativas de Producción (URP). Una URP se conforma por los productores que participaron en el panel. Por ello, una URP permite conocer cómo son los costos a los que típicamente se enfrenta una unidad de producción con una escala y un sistema de producción dado.

La primera URP se integró con un grupo de siete productores pertenecientes al estrato grande con más de 300 colmenas en el municipio de Putla Villa de Guerrero, Oaxaca, el panel de productores se realizó el 26 de junio de 2021. La segunda URP se integró con un grupo de siete productores pertenecientes al estrato pequeño con 50 colmenas en el municipio Santa María Yucuiti, el panel de productores se efectuó el 27 de junio de 2021. Se seleccionó esta segunda unidad con el objetivo de poder realizar un contraste entre los costos de producción de dos unidades de producción representativas de distintos tamaños en una misma región.

Las URP se denominaron OAAP50 y OAAP300. Las siglas se refieren a la ubicación (OA: Oaxaca), la actividad (AP: Apicultura) y la escala productiva (50 y 300 colmenas). La información obtenida en ambos paneles consistió en parámetros técnicos, información de ingresos, información de costos, descripción de actividades necesarias para la producción, así como otros datos económicos. Posteriormente, los resultados obtenidos fueron presentados a los actores participantes en el panel, con el fin de verificar que la información generada reflejaba fielmente la situación técnica y financiera de las URP seleccionadas.

Los costos de realización de las actividades de una empresa se clasifican en costos de operación y costos generales. Los primeros son los que están directamente relacionados con la producción, y los otros costos son los que se utilizan para llevar a cabo la actividad, pero no están directamente relacionados con la producción. El Departamento de Agricultura de Estados Unidos (USDA) amplía la clasificación de los costos del siguiente modo: costos desembolsados, costos financieros y costos de oportunidad de insumos y factores empleados en la producción.

La propuesta metodológica implementada por el USDA, desde 1997, propone una estimación de los costos incurridos por los principales sistemas de producción agrícola en ese país, utilizando una base teórico-metodológica ajustada a la propuesta por el Grupo de Trabajo sobre Costos y Retornos de la Asociación Americana de Economía Agrícola (AAEA). (United States Department of Agriculture & Natural Resources Conservation Service [USDA & NRCS], 2000).

Sagarnaga Villegas et al. (2018) adaptaron esta propuesta, que se utilizó para estimar los costos de operación y los costos generales, así como las variables de ingresos totales e ingresos netos. Estas variables se utilizaron para estimar el flujo de efectivo, los costos financieros y los costos económicos:

-El flujo de efectivo solo incluyó los costos que representan desembolsos de efectivo tales como los costos variables, los costos fijos, sin considerar la depreciación pues no es un gasto desembolsado y los abonos a principal, que son los pagos que se realizan con el propósito de reducir el monto de la deuda.

-Los costos financieros comprendieron los costos de operación, los costos generales (esta partida incluye la depreciación), además todos los costos incurridos, sin considerar los costos de oportunidad de los recursos productivos, los costos de la gestión empresarial y de mano de obra del productor, ni la mano de obra familiar, cuando no son remuneradas explícitamente.

-Los costos económicos incluyeron todos los factores utilizados en la producción, incluidos los que no se reconocen financieramente, como son los costos de la tierra (propiedad del productor), el costo del capital trabajo invertido, y la mano de obra familiar y del productor.

Además de la estimación del flujo de efectivo, costos financieros y costos económicos, se construyeron los precios de equilibrio y los precios objetivo. El precio de equilibrio es el requerido para cubrir las necesidades de efectivo, los costos financieros y los costos económicos que se obtendrían bajo distintos escenarios de producción (más probable, optimista y pesimista). Los precios de equilibrio se estiman dividiendo la sumatoria del costo total económico entre el rendimiento obtenido en el escenario en cuestión (más probable, optimista y pesimista) (Sagarnaga Villegas et al., 2018).

Los precios objetivo son los que deben lograrse para hacer frente a las distintas obligaciones del URP. El precio de cierre o punto de suspensión temporal es el precio mínimo (P1) que debe recibir el productor para hacer frente únicamente a sus obligaciones a corto plazo. Si el precio de venta es inferior a este precio, la URP debe detener el proceso de producción si no es capaz de obtener ingresos de fuentes externas para seguir funcionando. Para estimarlo, se considera el costo de operación desembolsado unitario (CODU) que se calcula al dividir los costos de operación desembolsados (COD) entre los rendimientos obtenidos bajo el escenario más probable (Y).

El P2 es el precio al que pueden cubrirse los costos de operación y los costos generales que se pagan en efectivo. Para estimarlo, se considera el costo total desembolsado unitario (CTDU) que es la suma de los costos de operación desembolsados (COD) y los costos generales desembolsados (CGD), divididos entre los rendimientos obtenidos bajo el escenario más probable (Y).

El P3 es el precio al que pueden cubrirse los costos totales desembolsados, así como otras necesidades de efectivo (pagos del principal crédito de largo plazo). Su estimación se realiza a partir del gasto total desembolsado unitario (GTDU), que es la suma del costo total desembolsado unitario (CTDU) con el cociente de los abonos a principal de créditos de largo plazo (AP) entre los rendimientos obtenidos bajo el escenario más probable (Y).

El P4 es el precio necesario para cubrir todas las obligaciones financieras de la URP, tanto desembolsadas como no desembolsadas (incluidas las depreciaciones). Este precio se estima a partir del costo total financiero unitario (CTFU), que es la suma del costo total desembolsado unitario (CTDU) más el cociente del costo total no desembolsado (CTND), más los rendimientos obtenidos bajo el escenario más probable (Y).

El P5 cubre todas las obligaciones financieras de la URP, independientemente de si se han desembolsado o no, además integra las otras necesidades de efectivo que se presenten como son los pagos a créditos de largo plazo. Para estimarlo, se considera el costo total financiero (CTF), que es la suma del costo total financiero unitario (CTFU) más el cociente del abono a principal de créditos de largo plazo (AP), entre los rendimientos obtenidos bajo el escenario más probable (Y).

Finalmente, se calculó el punto de equilibrio para ambas URP, para identificar aquella cantidad de colmenas en producción con la que los ingresos totales son iguales a los costos totales, lo que significa que la cantidad de producción vendida a un precio dado da como resultado una utilidad de $0.00 (Horngren et al., 2012).

Tanto el URP OAAP300 como la URP OAAP50 pertenecen a la región de la Sierra sur del estado de Oaxaca, colindante con la región de la costa. Estas zonas se caracterizan por su clima cálido, abundante vegetación y agua, condiciones que favorecen la producción de miel. Los apicultores de la región se pueden clasificar en pequeños, medianos y grandes de acuerdo con el tamaño de su unidad de producción. Se analizaron dos unidades representativas (Tabla 1). La unidad OAAP50 se caracteriza por ser del estrato pequeño, con 50 colmenas, de acuerdo a las investigaciones realizadas por Magaña Magaña et al. (2016). Estos autores asumen que el número de colmenas que posee un productor varía dependiendo de la región y mencionan como ejemplo a Jalisco con un promedio de 335 colmenas y a Chiapas con 21. Los productores de la unidad OAAP50 utilizan equipos básicos para la recolección de la miel y salas de extracción comunitarias. Otra característica de este grupo es vender al mejor postor para reducir los costos de distribución. Por otro lado, la OAAP300 pertenece al estrato grande, está orientada a la producción de miel orgánica. Estos productores comercializan la miel a través de contratos y consideran la apicultura como su principal fuente de ingresos. A semejanza de lo planteado Contreras-Escareño et al. (2013) encontraron en la Espita, Yucatán, una relación directa entre la actividad realizada como actividad principal y el tamaño de los apiarios.

Tabla 1. Características de las unidades de producción

|

Características |

OAAP50 |

OAAP300 |

|

Clasificación del productor |

Pequeño |

Grande |

|

Tipo de miel |

Convencional |

Orgánica |

|

Porcentaje de la producción destinada al centro de acopio |

93 % |

97 % |

|

Porcentaje de la producción destinada al menudeo |

6 % |

1 % |

|

Porcentaje de la producción destinado al autoconsumo |

2 % |

1 % |

|

Pertenece a una organización |

No |

Si |

|

Comercializa con contratos |

No |

Si |

|

Realiza movilizaciones de colmenas |

No |

Si |

|

Equipo propio |

No |

Si |

Fuente: Elaboración propia con datos a partir de información de campo, 2021

La URP OAAP300 obtiene dos ciclos de producción gracias a que cuenta con los recursos financieros y materiales para realizar la movilización, lo que le permite ubicar las mejores áreas de floración y obtener un rendimiento de hasta 35 kg de miel por colmena. Por su parte, la URP OAAP50 solo obtiene un rendimiento de 25 kg de miel por colmena y únicamente realiza un ciclo de producción (Tabla 2). Cabe decir que, estos rendimientos son superiores a los reportados por Vélez Izquierdo et al. (2016) para el estado de Morelos, pero similares a lo reportado por Magaña Magaña et al. (2016) para los estados de Chiapas, Veracruz, Jalisco, Campeche y Quintana Roo. Sin embargo, los rendimientos son menores a lo reportado por Dolores-Mijangos et al. (2017) para el Istmo de Tehuantepec, Oaxaca.

La cosecha del ciclo 1 se realiza durante los meses de octubre y diciembre, y la cosecha del ciclo 2 se realiza de marzo a mayo. En ambos casos, la venta de la miel se efectúa en toneles de 300 kg, pero los productores más grandes la comercializan con su organización, quienes, a su vez, llevan a cabo su exportación a Alemania.

Tabla 2. Parámetros técnicos en la producción de miel

|

URP |

N. ° de colmenas en producción |

Reemplazo de reinas (%) |

Producción anual (kg/colmena) ciclo 1 |

Producción anual de miel (kg/colmena) ciclo 2 |

|

OAAP300 |

300 |

20 |

20 |

35 |

|

OAAP50 |

50 |

10 |

0 |

25 |

Fuente: Elaboración propia con datos a partir de información de campo, 2021.

Se encontró que los productores de mayor escala están más especializados y, debido a su necesidad de renovar sus colmenas, se han involucrado en otras áreas de la cadena de valor como la producción de cajas. Para un gran productor de miel no es conveniente comprar sus cajas, considerando que en la región están expuestos a insectos devoradores de madera, por lo que optan por fabricar sus cajas y este costo es considerado costo normal de operación. Normalmente, la capacidad productiva de una empresa está ligada a la capacidad instalada que incluye maquinaria y tecnología (Vélez Izquierdo et al., 2016).

En el caso de la actividad apícola, el costo de maquinaria y equipo es casi inexistente, siendo las colmenas el activo más importante para los productores, por lo que prestan especial atención al manejo de las colmenas y a la extracción de la miel para garantizar mejores rendimientos productivos. Asimismo, la actividad depende estrechamente de las condiciones meteorológicas, lo que genera incertidumbre entre los apicultores en cuanto a las fechas de movilización de los enjambres y las zonas de manejo, las que han ido cambiando año con año (Coordinación General de Ganadería, 2010) lo que tiene un impacto directo en el rendimiento obtenido.

En ambas URP más del 90 % de los ingresos se obtienen de la venta de miel en toneles de 300 kg. Esta forma de comercialización es común con respecto a lo que acontece en el resto del país (Martínez González y Pérez López, 2013). En el primer ciclo, la URP OAAP300 obtuvo 6 toneladas que vendió a $50.00 el kg y el segundo ciclo obtuvo 10.5 toneladas que vendió a $59.00 el kg. La URP OAAP50 obtuvo 1.25 toneladas en la cosecha del ciclo 2, misma que vendió a $63.50 el kg. Cabe señalar que este precio lo obtuvieron, por primera vez, dado que ellos venden al mejor postor. En ambos casos los productores no comercializan productos derivados de la colmena debido a la gran cantidad de productores en la región. Estos productores tampoco reciben ningún tipo de apoyo financiero o transferencia de recursos de instancias gubernamentales.

En la URP OAAP300, el principal concepto de costos es el mantenimiento de la colmena y dentro de este rubro se encuentra la cera para la colmena, la cual se utiliza hasta tres veces por ciclo representando el 16 % de los gastos financieros (Tabla 3). En segundo lugar, se realiza la fabricación de cajas, mismas que deben ser remplazadas después de dos ciclos productivos debido a los insectos devoradores de madera de la región.

Los productores que tienen unidades de producción grandes requieren de un trabajador de planta, que les facilite el mantenimiento de las colmenas y la fabricación de cajas. Esto conduce a que el costo de producción unitario sea mayor que el de la URP OAAP50, quien solo utiliza la fuerza de trabajo del dueño. Al respecto Magaña Magaña et al. (2016) reportaron que para el sureste mexicano la mano obra representa el 32 % de los costos totales.

Un rubro que no representa una salida de efectivo es la alimentación y desparasitación de la colmena, debido a que al tratarse de miel orgánica, los productores destinan una parte de su producción para la alimentación de la colmena; sin embargo, aunque no representa una salida de efectivo se considera dentro de los costos económicos de la empresa. El mantenimiento de los equipos se contabiliza dentro del rubro de costos fijos, porque se trata de una salida de efectivo que se debe realizar exista o no producción. También, los productores de esta unidad representativa realizan diversos traslados con la finalidad de incrementar la producción de miel, provocando un incremento en los costos de combustible y mano de obra.

Los costos variables representan el 90 % de los costos totales del flujo financiero, lo que es superior al 67 % de lo reportado por Magaña Magaña et al. (2016) en otras entidades del sureste mexicano. Dolores-Mijangos et al. (2017) plantean que en el Istmo de Tehuantepec los costos variables que asumen los grandes productores representan 70 % de sus gastos totales.

Tabla 3. Ingresos y costos de la URP OAAP300 (pesos por kg)

|

Flujo de efectivo ($) |

Financiero ($) |

Económico ($) |

% |

|

|

Ingresos |

||||

|

Venta de miel |

919 500.00 |

919 500.00 |

919 500.00 |

|

|

Autoconsumo |

24 000.00 |

|||

|

Ingreso total |

919 500.00 |

919 500.00 |

943 500.00 |

|

|

Costos |

||||

|

Costos de operación |

|

|

|

|

|

Instalación del apiario |

58 200.00 |

58 200.00 |

58 200.00 |

9 |

|

Fabricación de cajas |

112 837.50 |

112 837.50 |

112 837.50 |

17 |

|

Material vivo |

54 000.00 |

54 000.00 |

54 000.00 |

8 |

|

Mantenimiento de la colmena |

174 600.00 |

174 600.00 |

174 600.00 |

26 |

|

Mano de obra permanente |

78 000.00 |

78 000.00 |

78 000.00 |

12 |

|

Mano de obra eventual |

21 000.00 |

21 000.00 |

21 000.00 |

3 |

|

Combustibles |

71 400.00 |

71 400.00 |

71 400.00 |

11 |

|

Comercialización |

0.00 |

0.00 |

0.00 |

0 |

|

Otros costos de producción |

28 850.00 |

28 850.00 |

28 850.00 |

4 |

|

Autoconsumo para la producción |

|

|

15 000.00 |

0 |

|

Subtotal costos de operación |

598 888.00 |

598 888.00 |

613 888.00 |

90 |

|

Costos generales |

|

|

|

|

|

Depreciación |

|

38 035.00 |

38 035.00 |

6 |

|

Gastos de mantenimiento |

26 050.00 |

26 050.00 |

26 050.00 |

4 |

|

Intereses crédito largo plazo |

4 760.00 |

4 760.00 |

4 760.00 |

1 |

|

Subtotal costos generales |

30 810.00 |

68 845.00 |

68 845.00 |

10 |

|

Costos de oportunidad |

|

|

|

|

|

Tierra |

|

|

6 000.00 |

0 |

|

Mano de obra no remunerada |

|

|

15 000.00 |

0 |

|

Costo de oportunidad de la mano de obra |

|

|

78 250.00 |

0 |

|

Costo actividades gerenciales |

|

|

4 550.00 |

0 |

|

Capital invertido en la unidad de producción |

|

|

170 488.83 |

0 |

|

Subtotal costo de oportunidad |

0.00 |

0.00 |

274 288.83 |

0 |

|

Desembolsados |

|

|

|

|

|

Abonos a principal |

34 000.00 |

|

|

0 |

|

Subtotal flujo de efectivo |

34 000.00 |

0.00 |

0.00 |

0 |

|

Costo total |

663 697.50 |

667 732.50 |

957 021.33 |

100 |

|

Ingreso neto |

255 802.50 |

251 767.50 |

-13 521.33 |

|

Fuente: Elaboración propia con datos a partir de información de campo, 2021.

Se encontró que estos productores tienen un ingreso neto de flujo de efectivo positivo, esto quiere decir, que en el corto plazo pueden cubrir sus necesidades de efectivo. Por lo que respecta al ingreso neto financiero, este también es positivo; por lo tanto, además de sus necesidades de efectivo, también puede recuperar lo correspondiente a las depreciaciones. En lo que refiere al ingreso económico, este es negativo primordialmente por el costo de oportunidad que representan la mano de obra del dueño y la mano de obra de sus compañeros de la organización, con los que hace equipo para las cosechas de miel.

A diferencia de la URP OAAP300, la URPOAA50 tiene su mayor costo financiero en sus costos fijos (44 %) (Tabla 4), específicamente en las depreciaciones. Esto se debe a que estos productores no tienen los recursos materiales para fabricar sus cajas y tienen que comprarlas a un proveedor externo. Consecuentemente, el valor de las cajas se considera un activo fijo; sin embargo, la vida útil es muy corta, impactando en su depreciación. Por lo que respecta a sus costos de producción, se considera, en primer lugar, la cera y, en segundo lugar, el reemplazo de reinas. Estos productores también destinan una parte de la miel a la alimentación de la colmena. Los costos variables representan el 47 % de los costos totales, que son menores al 67 % reportado por Magaña Magaña et al. (2016) para el sureste mexicano, y al 65 % para productores pequeños reportado por Dolores-Mijangos et al. (2017) para el Istmo de Tehuantepec.

Tabla 4. Ingresos y costos de la URP OAAP50 (pesos por kg)

|

Flujo de efectivo ($) |

Financiero ($) |

Económico ($) |

% |

|

|

Ingreso |

||||

|

Venta de miel |

79 375.00 |

79 375.00 |

79 375.00 |

|

|

Autoconsumo |

24 000.00 |

|||

|

Ingreso total |

79 375.00 |

79 375.00 |

103 375.00 |

|

|

Costos |

||||

|

Costos de operación |

|

|

|

|

|

5.1. Instalación del apiario |

0.00 |

0.00 |

0.00 |

0 |

|

5.2. Cera |

8 500.00 |

8 500.00 |

8 500.00 |

14 |

|

5.3. Material vivo |

9 000.00 |

9 000.00 |

9 000.00 |

15 |

|

5.4. Mantenimiento de la colmena |

2 320.00 |

2 320.00 |

2 320.00 |

4 |

|

5.5. Mano de obra permanente |

0.00 |

0.00 |

0.00 |

0 |

|

5.6. Mano de obra eventual |

2 400.00 |

2 400.00 |

2 400.00 |

4 |

|

5.8. Combustibles |

3 427.20 |

3 427.20 |

3 427.20 |

6 |

|

5.9. Comercialización |

0.00 |

0.00 |

0.00 |

0 |

|

5.10. Otros costos de producción |

2 800.00 |

2 800.00 |

2 800.00 |

5 |

|

Auto consumo para la producción |

|

|

2 500.00 |

0 |

|

Subtotal costos de operación |

28 447.00 |

28 447.00 |

30 947.00 |

47 |

|

Costos generales |

|

|

|

|

|

Depreciación |

|

26 743.17 |

26 743.17 |

44 |

|

6.1. Gastos de mantenimiento |

5 275.00 |

5 275.00 |

5 275.00 |

9 |

|

Intereses crédito largo plazo |

0.00 |

0.00 |

0.00 |

0 |

|

Subtotal costos generales |

5 275.00 |

32 018.00 |

32 018.00 |

53 |

|

Costos de oportunidad |

|

|

|

|

|

Tierra |

|

|

1 500.00 |

0 |

|

Mano de obra no remunerada |

|

|

1 800.00 |

0 |

|

Costo de oportunidad de la mano de obra |

|

|

15 600.00 |

0 |

|

Costo actividades gerenciales |

|

|

2 275.00 |

0 |

|

Capital invertido en la unidad de producción |

|

|

23 356.11 |

0 |

|

Subtotal costo de oportunidad |

0.00 |

0.00 |

44 531.11 |

0 |

|

Desembolsados |

|

|

|

|

|

Abonos a principal |

0.00 |

|

|

0 |

|

Subtotal flujo de efectivo |

0.00 |

0.00 |

0.00 |

0 |

|

Costo total |

33 722.20 |

60 465.37 |

107 496.48 |

100 |

|

Ingreso neto |

45 652.80 |

18 909.63 |

-4 121.48 |

|

Fuente: Elaboración propia con datos a partir de información de campo, 2021.

Estos productores tienen un ingreso de flujo de efectivo y financiero positivo, lo que quiere decir que pueden cumplir con sus obligaciones al corto y mediano plazo. No obstante, muestran un ingreso económico negativo unitario mayor que la URP OAAP300, debido a la cantidad de tiempo invertida en la actividad por parte del productor, que no es remunerada.

Los ingresos del apicultor dependen del rendimiento y del precio. En el caso del rendimiento, este se ve afectado por la duración de la floración, las lluvias, la disponibilidad de capital y mano de obra, mientras que el precio depende del mercado internacional. De igual manera, Magaña Magaña et al. (2016) señalan que la variable precio tiene mayor influencia en el ingreso percibido por el productor que la variable rendimiento.

Al analizar los precios de equilibrio, se observa que en un entorno probable la URP OAAP300 podría obtener 55 kg de miel por colmena, considerando ambos ciclos. Asimismo, en un escenario optimista obtendría 65 kg y, en uno pesimista 40 kg. Teniendo en cuenta estos escenarios y el precio de venta de la miel (59.00 $/kg) se cubrirían económicamente los precios de equilibrio (en términos de flujo de caja y financieros). Bajo el escenario pesimista planteado por los panelistas el precio de equilibrio no se logra cubrir (Tabla 5 ).

Tabla 5. Precios de equilibrio de las URP de miel

|

Escenario |

OAAP300 |

OAAP50 |

||||

|

Flujo de efectivo ($) |

Financiero ($) |

Económico ($) |

Flujo de efectivo ($) |

Financiero ($) |

Económico ($) |

|

|

Optimista |

34.04 |

34.24 |

49.08 |

22.48 |

40.31 |

71.66 |

|

Más probable |

40.22 |

40.47 |

58.00 |

26.98 |

48.37 |

86.00 |

|

Pesimista |

55.31 |

55.64 |

79.75 |

44.96 |

80.62 |

143.33 |

Fuente: Elaboración propia con datos a partir de información de campo, 2021.

En cuanto al análisis del precio de equilibrio de la URP OAAP50, se estimó que en el escenario más probable podría obtener 25 kg de miel por colmena en un ciclo, en un escenario optimista alcanzaría 30 kg y en un escenario pesimista lograría 15 kg. Considerando estos entornos y el precio de venta de la miel (63.50 $/kg), resulta que los precios de equilibrio más probables y optimistas están cubiertos en términos de flujo de efectivo y financiero. En los tres escenarios propuestos por los panelistas, no se cubre el precio de equilibrio económico. Del mismo modo, en el escenario pesimista tampoco se cubre el precio de equilibrio financiero (Tabla 5). Los datos obtenidos en la unidad URP OAAP50 muestran que los productores pequeños con actividades complementarias realizan la apicultura por incentivos extraeconómicos (como actividad complementaria o por la tradición familiar en la actividad), ya que debido a los cambios constantes en los precios sus ingresos son apenas suficientes para cubrir los costos.

En el Tabla 6 se muestran los diferentes precios que se requieren para cubrir los distintos costos. Se observa que ambas URP pueden superar el precio de punto de cierre y logran seguir operando en el corto plazo. Del mismo modo, ambas pueden cubrir los desembolsos en efectivo; sin embargo, ninguna de las dos puede cubrir los costos económicos totales.

Tabla 6. Precios objetivo para cubrir diversos costos

|

Precios requeridos para cubrir |

Por colmena OOAP300 ($) |

Por colmena OOAP50 ($) |

|

Costo de operación desembolsado unitario (CODU). Precio de punto de cierre. |

36.30 |

22.76 |

|

Costo total desembolsado unitario (CTDU). Precio requerido para cubrir los costos de operación más los costos generales desembolsados. |

38.16 |

26.98 |

|

Gasto total desembolsado unitario (GDTU). Precio requerido para cubrir los costos totales desembolsados y otras necesidades de efectivo. |

40.22 |

26.98 |

|

Costo total financiero unitario (CTFU). Precio requerido para cubrir los costos totales financieros (costos de operación más generales desembolsados y no desembolsados). |

40.47 |

48.37 |

|

P5. Precio requerido para cubrir los costos totales financieros (costos de operación más generales) y otras necesidades de efectivo. |

42.53 |

48.37 |

|

Costo total económico unitario (CTEU). Precio requerido para cubrir los costos totales económicos. |

59.15 |

84.00 |

|

Cubrir todas las obligaciones en efectivo, incluyendo costos fijos y variables, pagos a principal, y retiros del productor. |

49.68 |

68.58 |

|

Obtener ganancias incluyendo retorno al riesgo (mayor a:) |

58.00 |

86.00 |

|

Precio de venta actual. |

59.00 |

61.00 |

Fuente: Elaboración propia con datos a partir de información de campo, 2021.

Magaña Magaña et al. (2012) argumentan que el precio no, necesariamente, se forma de acuerdo con el nivel de la oferta y demanda, sino que está determinado por los intermediarios que participan en la red. Afirman lo anterior, al analizar el comportamiento de los precios de la miel en el estado de Yucatán, al observar que su proceder no siempre sigue la lógica de mercado que establece que a mayor producción menor precio, y viceversa, a menor producción mayor precio, sino que, cuando se genera una disminución extrema, coincidiendo, para el caso de Yucatán, del 90.1 % en la producción, el precio solo muestra un incremento muy pequeño del 2.4 %. A su vez, Caro Encalada et al. (2012), confirma lo planteado por Magaña Magaña et al. (2012), al plantear que el precio de la miel en La Espita, Yucatán, fue establecido por los cuatro centros de acopio que concentran la mayor cantidad de miel en esa región.

Sin embargo, estas conclusiones no son aplicables para el estado de Oaxaca, pues los productores de miel convencional investigan los precios con los centros de acopio de la región para entregar la miel al que otorgue el mejor precio; no obstante, cuando el volumen acopiado consiste en unos cuantos tambos, los productores la venden al acopiador que la recoja en su comunidad para disminuir costos de transporte; y los productores de miel orgánica comercializan la miel con su organización, quien además ofrece capacitación y financiamiento. En todos los casos, los productores se informan del precio que esté corriendo en ese momento, para tomarlo como base para su negociación. Además, dado que México no es un país consumidor de miel, una disminución en la producción local no es suficiente para bajar el precio, los compradores de miel mexicana tienen otras fuentes de abastecimiento.

Los precios pagados al productor, como primer eslabón en la cadena de valor y comercial es el elemento determinante en el desarrollo del mercado de la miel, al analizar los niveles de competitividad que se generan entre los países oferentes, así como en el volumen que presentan los inventarios nacionales del producto y sus derivados industriales en el nivel global.

Un aspecto que patentiza las asimetrías existentes entre los diversos países involucrados en el mercado de este producto es el de los precios reales pagados al productor, y sus precios comerciales en un mismo año y tipo de producto.

En México los precios pagados al productor se han mantenido constantes como respuesta a una estrategia comercial para enfrentar la competencia internacional, al ser un país exportador neto que presenta bajos niveles de consumo interno, lo que le posibilita sostener un manejo comercial, oportuno y constante de su inventario nacional de miel y valida la oferta que presenta en el mercado internacional.

Finalmente, se calcularon los puntos de equilibrio para la URP OAAP300 y la URP OAAP50 para determinar las cantidades a partir de las cuáles se obtienen ingresos con el fin de evitar pérdidas. Se identificó que para la URP OAAP300, el punto de equilibrio se alcanza teniendo en producción 55 colmenas con un rendimiento promedio de 55 kg cada una, por los dos ciclos anuales, a un precio de $59.00 por kilogramo.

Figura 1. Punto de equilibrio de la URP OAAP300.

Elaboración propia con datos a partir de información de campo, 2021.

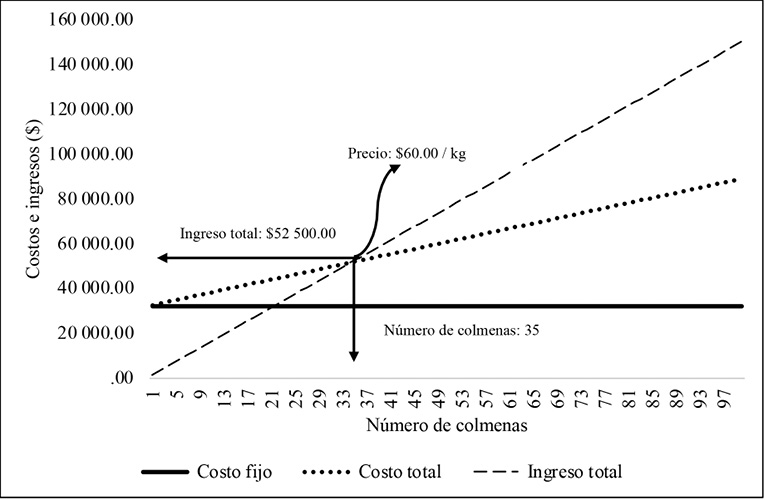

Para la URP OAP50 se logra un punto de equilibrio teniendo en producción 35 colmenas con un rendimiento de 25 kg en un solo ciclo a un precio de $60.00 por kilogramo.

Figura 2. Punto de equilibrio de la URP OAAP50.

Elaboración propia con datos a partir de información de campo, 2021.

De este análisis se puede afirmar que, la URP OAAP50 puede alcanzar un punto de equilibrio con menos unidades producidas y con un precio similar a la URP OAAP300, ya que dentro de sus costos no está considerando el valor de la mano de obra familiar no remunerada.

Los resultados del análisis de costos para cada una de las unidades representativas fueron distintos tanto en las proporciones como en las magnitudes, aunque se trate de la misma actividad. La unidad representativa URP OAAP300 incluye a productores que por el número de colmenas que poseen requieren pagar mano de obra extra, pero, por esta misma razón tienen el equipo para la fabricación de las cajas para el reemplazo de las colmenas y no afectan el flujo de efectivo del negocio. Por otro lado, la unidad representativa URP OAAP50 incluye a pequeños productores que su propia mano de obra es su principal fuerza de trabajo, por lo tanto, este rubro implica una proporción menor en los costos de operación; estos productores no tienen las herramientas suficientes para la fabricación de cajas, lo que implica importantes disposiciones de efectivo para los reemplazos.

La diferencia entre los costos, dependiendo del tamaño de la unidad de producción, muestra que la intervención del Estado debe ser diferente para cada tipo de productor: los productores grandes tienen un nivel de especialización y organización que les permite ser productivos y necesitar apoyo en el área de comercialización mediante certificaciones, asesorías para realizar contratos comerciales y acompañamiento en la sanidad e inocuidad. Los productores pequeños son menos productivos, por lo que requieren acompañamiento técnico en la producción, además de asesoría para la creación de organizaciones de productores. En el caso de subsidios a la producción, normalmente, estos son entregados para la compra de más colmenas; no obstante, en esta investigación se identificó que sus necesidades son de equipo de carpintería para la fabricación de cajas.

Otro punto importante para destacar es que, los productores no consideran la mano de obra propia y familiar como un costo asociado a la producción de miel y, por lo tanto, los flujos financieros son positivos. Al considerar la mano de obra propia dentro del flujo económico, se encontró que cuando el precio de la miel es bajo hay una pérdida económica; es decir, los productores podrían emplear su fuerza de trabajo en otras actividades que les generen otros ingresos. Es más común encontrar pérdidas económicas con pequeños productores, quienes al tener actividades complementarias continúan con la apicultura por tradición y solventan los costos de un ciclo a bajo precio con otros recursos y tienen la esperanza de recuperarse en el siguiente ciclo. Se comprueba que son pocas las actividades que permiten cubrir los costos económicos, pues los productores subestiman el valor de los conceptos que no representan un desembolso. El valor de estos recursos fuera de la producción de miel está subestimado por los productores.

Caro Encalada, M. J., Leyva Morales, C. E., & Chi Tuz, M. (2012). Comercialización de miel en el municipio de Espita, Yucatán. In Revista de Economía: Vol. XXVIII (Issue 78, pp. 9-35). https://doi.org/10.33937/reveco.2012.29

Contreras-Escareño, F., Pérez Armendáriz, B., Echazarreta, C. M., Cavazos Arroyo, J., Macías-Macías, J. O., & Tapia-González, J. M. (2013). Características y situación actual de la apicultura en las regiones Sur y Sureste de Jalisco, Mexico. Revista Mexicana De Ciencias Pecuarias, 4(3), 387-398.

Coordinación General de Ganadería. (2010). Situación actual y perspectiva de la apicultura en México. In Claridades Agropecuarias (Issue 199).

Dolores-Mijangos, G., Santiago-Cruz, M. de J., Arana-Coronado, J. J., & Utrera-Quintana, F. (2017). Estudio del impacto de la actividad apícola en el Istmo de Tehuantepec, Oaxaca, México. Agricultura, Sociedad y Desarrollo, 14(2), 187-203. http://www.redalyc.org/articulo.oa?id=360552092002

Food and Agriculture Organization of the United Nations. (2022). FAOSTAT statistical database. http://www.fao.org/faostat/en/#data/QL/visualize

Garry, S., Parada Gómez, Á. M., & Salido Marcos, J. (2017). Incorporación de mayor valor en la cadena de la miel y productos derivados de la colmena en el Pacífico Central, Costa Rica.

González Razo, F. de J., Rebollar Rebollar, S., Hernández Martínez, J., & Guzmán Soria, E. (2014). La comercialización de la miel en el sur del estado de México. Revista Mexicana de Agronegocios, 34, 806-815.

Horngren, C. T., Datar, S. M., & Rajan, M. V. (2012). Contabilidad de costos. Un enfoque gerencial (Pearson Ed). Pearson Educación de México.

Luna Rivera, I., Paz Calderón, Y., & Flores Castillo, L. A. (2020). Comercialización de miel en Huajuapan de León: desafíos y oportunidades. NOVUM, Revista de Ciencias Sociales Aplicadas, 1(10), 124-146.

Magaña Magaña, M. Á., Moguel Ordoñez, Y. B., Sanginés García, J. R., y Leyva Morales, C. E. (2012). Estructura e importancia de la cadena productiva y comercial de la miel en México. Revista Mexicana de Ciencias Pecuarias., 3(1), 49-64.

Magaña Magaña, M. Á., Tavera Cortés, M. E., Salazar Barrientos, L. L., y Sanginés García, J. R. (2016). Productividad de la apicultura en México y su impacto sobre la rentabilidad. Revista Mexicana de Ciencias Agrícolas, 7(5), 1103-1115.

Martínez González, E. G., Arroyo Pozos, H., Aguilar Gallegos, N., Álvarez-Coque, J. M. G., Santoyo Cortés, V. H., y Aguilar Ávila, J. (2018). Dinámica de adopción de buenas prácticas de producción de miel en la península de Yucatán, México. Revista Mexicana de Ciencias Pecuarias, 9(1), 48-67. http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S2007-11242018000100048

Martínez González, E. G., y Pérez López, H. (2013). La producción de miel en el trópico húmedo de México: avances y retos en la gestión de la innovación (Primera ed.). Universidad Autónoma Chapingo.

Medina-Cuéllar, S. E., Portillo-Vázquez, M., García Álvarez-Coque, J. M., Terrazas-González, G. H., y Alba-Nevárez, L. L. (2014). Influencia del ambiente sobre la productividad de la segunda cosecha de miel de abeja en Aguascalientes de 1998 a 2010. Revista Chapingo Serie Ciencias Forestales y Del Ambiente, 20(2), 159-165. https://doi.org/10.5154/r.rchscfa.2013.09.031

Oficina Comercial de Chile en Hamburgo-Prochile. (2018). Estudio de mercado Miel en Alemania (pp. 21-26). Ministerio de Relaciones Exteriores de Chile. https://staticmer.emol.cl/documentos/campo/2019/02/19/20190219101324.pdf

Parkin, M., & Loria, E. (2016). Microeconomía (G. Dominguez Chavez (Ed.); 11 Edición). Pearson Educación.

Pimienta Lastra, R. (2000). Encuestas probabilísticas vs. no probabilísticas. Política y Cultura, 13, 263-276. https://www.redalyc.org/pdf/267/26701313.pdf

Sagarnaga, M. L., Salas, J. M. y Aguilar, J. (2014). Ingresos y costos de producción. Unidades Representativas de Producción Trópico Húmedo. Paneles de productores. In Statewide Agricultural Land Use Baseline 2015 (Universida, Vol. 1). Universidad Autónoma Chapingo-CIESTAAM. https://es.scribd.com/document/318197523/2014-Ingresos-y-costos-de-produccion-pdf#download

Sagarnaga Villegas, L. M., Salas González, J. M., y Aguilar Ávila, J. (2018). Metodología para estimar costos, ingresos y viabilidad financiera y económica en Unidades Representativas de Producción. Universidad Autónoma Chapingo (UACh), Centro de Investigaciones Económicas, Sociales y Tecnológicas de la Agroindustria y la Agricultura Mundial (CIESTAAM).

Servicio de Información Agroalimentaria y Pesquera. (2018). Cierre de la producción agropecuaria. https://www.gob.mx/siap/prensa/cierre-de-la-produccion-agropecuaria?idiom=es

Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria. (2022). Guía para la apicultura orgánica, 2022 (p. 20). Gobierno de México. https://www.gob.mx/cms/uploads/attachment/file/775531/4._Gu_a_para_la_Apicultura_Org_nica__2022.pdf

United States Department of Agriculture, & Natural Resources Conservation Service. (2000). Commodity Costs and Returns Estimation Handbook. A Report of the AAEA Task Force on Commodity Costs and Returns. https://ageconsearch.umn.edu/record/269451/files/AAEACommodityHandbookSmallFile.pdf

Urquiza Jozami, G., Berges, M., Casellas, K., De Greef, G., Gil, J. M., & Liseras, N. (2016). Preferencias del consumidor y canales cortos de comercialización de miel en Mar del Plata. Urquiza (pp. 8-22).

Vélez Izquierdo, A., Espinosa García, J. A., Amaro Gutiérrez, R., & Arechavaleta Velasco, M. E. (2016). Tipología y caracterización de apicultores del estado de Morelos, México. Revista Mexicana De Ciencias Pecuarias, 7(4), 507-524.

Escuela de Ciencias Agrarias,

Universidad Nacional, Campus Omar Dengo

Apartado postal: 86-3000. Heredia, Costa Rica

Teléfono: (506) 2277-3569

Correo electrónico: ruralrev@una.cr

Equipo editorial