Vol 22, N° 43, Enero-Junio 2024

ISSN: 1409-3251, EISSN: 2215-5325

Industria láctea en Costa Rica: desafíos y oportunidades para su desarrollo sostenible

Dairy industry in Costa Rica: challenges and opportunities for sustainable development

Indústria de laticínios na Costa Rica: desafios e oportunidades para o desenvolvimento sustentável

Shirley Benavides Vindas

Universidad Nacional, Costa Rica

shirley.benavides.vindas@una.cr

https://orcid.org/0000-0001-8383-397X

Nitchel Hughes Araya

Universidad Nacional, Costa Rica

nitchel.hughes.araya@est.una.ac.cr

https://orcid.org/0000-0001-8579-3174

DOI: http://doi.org/10.15359/prne.22-43.5

Fecha de recepción: 11/10/2023  Fecha de aceptación: 01/12/2023 Fecha de publicación: 22/04/24

Fecha de aceptación: 01/12/2023 Fecha de publicación: 22/04/24

Resumen

Este artículo aborda la situación actual de la industria láctea en Costa Rica, con especial énfasis en los retos y oportunidades para su desarrollo. Se lleva a cabo un análisis detallado de la estructura industrial, producción, generación de empleo y la dinámica de las exportaciones e importaciones en relación con las fluctuaciones de los aranceles preferenciales. Durante el periodo de estudio, se destaca un notable aumento en la producción lechera costarricense y se identifican retos significativos, entre los que se incluye la modificación de los aranceles bajo el Tratado de Libre Comercio de Centroamérica (CAFTA) y la intensificada competencia con empresas lácteas a nivel global. Sin embargo, se subraya la vasta oportunidad para establecer diferenciaciones y conquistar nichos de mercado en esta industria. Se destaca la relevancia del respaldo institucional y la ejecución de estrategias, formuladas en sinergia entre los ámbitos público y privado. Los resultados del estudio proponen que la competitividad del sector lácteo, tanto local como internacional, se forja a través de la unificación de esfuerzos en pro de un ambiente propicio. Finalmente, se presentan sugerencias orientadas a potenciar la competitividad y fomentar un desarrollo sostenible en la industria.

Palabras clave: Lácteos; actividad productiva; CAFTA Costa Rica.

Abstract

This article addresses the contemporary status of the dairy industry in Costa Rica, emphasizing the challenges and opportunities it presents for its evolution. A thorough analysis of the industrial structure, production, employment generation, and the dynamics of exports and imports in relation to preferential tariff fluctuations is conducted. During the study period, a significant increase in Costa Rican dairy production is highlighted, and notable challenges are pinpointed, including tariff changes under the Central America Free Trade Agreement (CAFTA) and heightened competition with global dairy firms. Nevertheless, the vast potential for establishing market differentiators and capturing niche segments in this industry is underscored. The importance of institutional backing and the execution of strategies, designed in synergy between public and private sectors, is accentuated. The study’s outcomes suggest that the competitiveness of the dairy sector, both locally and internationally, is crafted through the amalgamation of efforts in pursuit of a favorable environment. The article concludes with recommendations aimed at amplifying industry competitiveness and advocating sustainable growth.

Keywords: dairy; productive activity; CAFTA Costa Rica.

Resumo

O artigo aborda a situação contemporânea da indústria de laticínios na Costa Rica, com ênfase nos desafios e oportunidades para o seu desenvolvimento. Realiza-se uma análise detalhada da estrutura industrial, produção, geração de empregos e dinâmica de exportações e importações em relação às flutuações das tarifas preferenciais. Durante o período estudado, destaca-se um aumento significativo na produção de leite na Costa Rica, identificando desafios como a modificação das tarifas no âmbito do Tratado de Livre Comércio da América Central (CAFTA) e a competição intensificada com empresas de laticínios globalmente. No entanto, destaca-se a vasta oportunidade de estabelecer diferenciações e conquistar nichos de mercado nesta indústria, ressaltando a importância do apoio institucional e da execução de estratégias formuladas em sinergia entre os setores público e privado. Os resultados do estudo propõem que a competitividade do setor de laticínios, tanto local quanto internacionalmente, é alcançada através da união de esforços para um ambiente favorável. Por fim, são apresentadas sugestões para impulsionar a competitividade e promover o desenvolvimento sustentável na indústria.

Palavras-chave: Laticínios; atividade produtiva; CAFTA Costa Rica.

Desde el Programa de Sectores Productivos y Desarrollo (SEPRODES), de la Escuela de Economía de la Universidad Nacional (UNA), se realizan investigaciones en diversas actividades económicas con el propósito de dar recomendaciones de mejora que dinamicen la economía en búsqueda de mejorar el bienestar de la sociedad como un todo. El Programa ha orientado su visión a responder con pertinencia, calidad y excelencia académica al análisis de sectores productivos y elaboración de propuestas conducentes a permitir la competitividad y el desarrollo de Costa Rica.

El presente artículo tiene como objetivo elaborar un diagnóstico exhaustivo de la situación actual de la industria láctea en Costa Rica, para esto se consideran las variables: producción y consumo, estructura del mercado, empleo, contribución al PIB, participación en exportaciones (estas últimas ante el Tratado de Libre Comercio entre Centroamérica, República Dominicana y Estados Unidos, CAFTA) y políticas públicas.

Entre los principales resultados obtenidos se puede mencionar el diagnóstico detallado de la actividad de lácteos en Costa Rica durante el periodo 2017-2023; se destaca el marcado dinamismo tanto de compañías y como marcas. Así mismo, se obtienen aportes para el país en términos de producción y generación de empleo. Además, entre los aspectos relevantes se encuentra el análisis comparativo del comportamiento de las importaciones y exportaciones durante los últimos años, relacionado con la degradación arancelaria para productos lácteos derivada del acuerdo del CAFTA; las barreras de entrada y oportunidades del sector, en vinculadas a la estrategia y la política; se recomienda dar apoyo institucional público a los grupos empresariales de la actividad, para lo cual se requiere mantener o incrementar su presupuesto; evitar la competencia desleal de parte de la actividad láctea artesanal y los riegos sanitarios y de inocuidad por incumplimiento de normas.

En una escala micro, resulta relevante que las pequeñas y medianas empresas productoras, formales e informales, comprendan la importancia del trabajo colaborativo, como gremio, lo cual los hace contar con mayor poder de negociación ante las personas proveedoras, distribuidoras y consumidoras, y aumenta la posibilidad de generar buenas prácticas e innovaciones ante la revolución 4.0, para sus capacidades, estrategias productivas y distributivas, y así responder con mayor rapidez a los cambios en el entorno en donde se desenvuelven.

La metodología adoptada en el presente artículo sobre la actividad de lácteos en Costa Rica se fundamenta en un enfoque epistemológico que enfatiza la racionalidad lógica, objetiva y reflexiva. Esta perspectiva garantiza una aproximación sistemática y estructurada, la cual permite abordar la situación de dicha actividad en Costa Rica de manera argumentativa y fundamentada.

La investigación se ha desarrollado bajo un enfoque cualitativo, seleccionado por su capacidad para capturar las características esenciales del objeto de estudio y su contexto. Además, se ha optado por un tipo de investigación descriptiva, lo cual facilita la identificación, definición y clasificación de los datos claves para comprender la situación actual y las posibles tendencias en la actividad láctea del país.

El principal objetivo de este artículo fue la elaboración de un diagnóstico de la actividad de los lácteos en Costa Rica. considerado variables, tales como: producción, consumo, estructura del mercado, empleo, contribución al PIB, participación en exportaciones y políticas públicas, principalmente.

La recopilación de datos se ha basado en la revisión de documentos y entrevistas con el propósito de analizar la información proporcionada por entidades gubernamentales como el Ministerio de Agricultura y Ganadería (MAG), el Ministerio de Comercio Exterior (COMEX), el Banco Central de Costa Rica (BCCR), la Cámara Nacional de Productores de Leche de Costa Rica y la Asociación de Productores Agropecuarios de Santa Cruz de Turrialba (ASOPROA). En este punto, es importante mencionar que los datos correspondientes al año 2022 presentan limitaciones debido a un incidente de seguridad informática.

Actividad económica de lácteos en Costa Rica

La estructura productiva de un territorio es un entramado complejo que articula diversas actividades económicas, las cuales se definen o se especializan según ciertos factores como la tecnología, el capital humano y las oportunidades de financiamiento. En este informe, se abarca una actividad específica del sector primario: la industria láctea en Costa Rica.

Así como en otros países de América Latina, Costa Rica presenta una estructura productiva heterogénea. Esta diversidad genera desigualdades entre actividades y zonas debido a variaciones en la productividad y a otros factores influyentes. Por lo tanto, las políticas públicas tienen un papel crucial en este contexto, pues pueden impulsar la economía, corregir fallas de mercado y fomentar una transformación productiva que conduzca a reducir las desigualdades y al desarrollo económico y social sostenible.

El estudio de las actividades económicas en un territorio específico es esencial para evaluar su desempeño a lo largo del tiempo y en un contexto geográfico determinado. La actividad productiva, ya sea individual o colectiva, tiene como objetivo la creación de productos o servicios que satisfagan necesidades o deseos. Esta, a su vez, contribuye al crecimiento económico con la generación de empleo y diversificación de la oferta de bienes y servicios. En el caso de Costa Rica, la industria láctea es relevante debido a su significativa contribución a la economía nacional y al dinámico entorno en donde opera actualmente.

Sección I. Caracterización de la actividad productiva

Tamaño del mercado

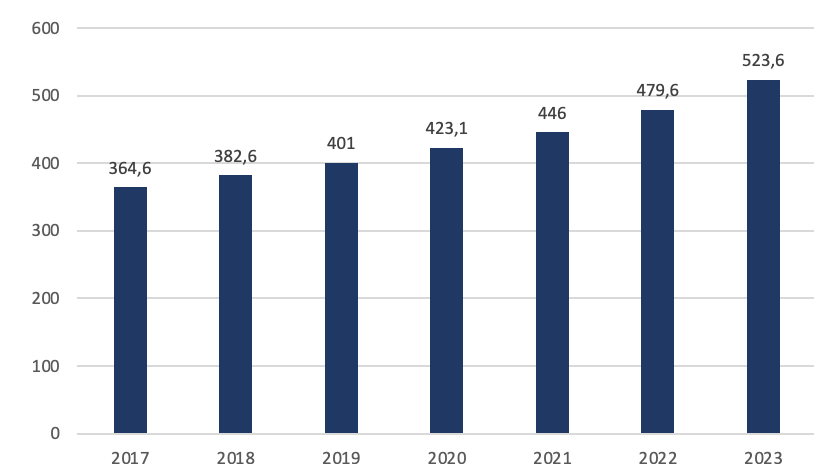

El tamaño del mercado de productos lácteos en Costa Rica ha experimentado un crecimiento constante durante el período 2017-2023, como lo refleja la Figura 1.

Figura 1

Tamaño del mercado de lácteos en Costa Rica (2017-2023).

Miles de millones de colones.

Nota: elaboración propia con base en datos de Euromonitor, passport (2023).

Como se indica en la Figura 1, se inicia el periodo con 364.6 mil millones de colones de unidades monetarias en el 2017; el valor ha aumentado de forma progresiva hasta alcanzar 523 000,6 millones. Este crecimiento demuestra la solidez de la demanda de productos lácteos en el país y resalta la capacidad de la industria para adaptarse y prosperar a lo largo del tiempo. A medida que el valor del mercado continuó en ascenso año tras año, este panorama positivo subraya la relevancia duradera de los productos lácteos en la dieta costarricense y la resiliencia de la industria frente a los cambios económicos y las preferencias de quien consume.

Estructura productiva

Dentro de la estructura del mercado, las empresas productoras de leche son el primer eslabón de la cadena de suministro. En Costa Rica, se estima que hay alrededor de 26 mil fincas y 2.500 empresas formales, impacta de manera positiva a unas 200 mil familias según datos de Cámara Nacional de Productores de Leche (Garza, 2021). Se encargan de proveer la materia prima (la leche) a las empresas procesadoras. Según la misma fuente, estas son la siguiente etapa en la cadena de suministro y son responsables de transformar la leche en productos lácteos.

En Costa Rica, existen alrededor de 200 empresas procesadoras, muchas de las cuales se catalogan como pequeñas y medianas. En la cadena continúa la participación de los distribuidores y comercializadores, encargados de llevar los productos al mercado a través de los minoristas, como supermercados, tiendas de conveniencia y mercados locales, los cuales los venden a las personas consumidoras finales.

Durante el periodo que abarca del 2017 al 2023, el mercado de productos lácteos ha sido parte de un dinámico comportamiento en términos de participación de las empresas claves. Según los datos analizados (Tabla 1), los cuales comprenden el porcentaje de participación en el mercado que tienen las diferentes empresas en Costa Rica encargadas de comercializar productos dentro de la categoría de lácteos, cabe destacar el “conjunto de mantequilla y productos para untar, queso, productos lácteos para beber, yogur, productos lácteos agrios y otros lácteos” (Euromonitor, 2023a)

Tabla 1

Participación de las empresas en la industria láctea en Costa Rica (2017-2023).

En porcentajes.

|

Nombre de la empresa |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Cooperativa de Productos de Leche Dos Pinos, R. L. |

64,4 |

64,2 |

63,9 |

64,0 |

64,5 |

63,1 |

63,2 |

|

Cía. Numar S. A. |

8,9 |

9 |

9,1 |

9,2 |

9,3 |

10,6 |

10,8 |

|

Nestlé S. A. |

7,9 |

7,8 |

7,7 |

7,7 |

7,7 |

7,4 |

7,2 |

|

Alfa SAB de CV (Sigma Alimentos) |

6,9 |

6,8 |

6,7 |

6,7 |

6,7 |

6,7 |

6,8 |

|

Sodiaal SA (Société de Diffusion Internationale Agro) |

- |

- |

- |

- |

2,1 |

2,1 |

2,0 |

|

Distribuidora Lucema S. A. |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,6 |

|

Grupo Nutresa S. A. |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

|

Upfield Holdings BV |

- |

0,4 |

0,4 |

0,4 |

0,4 |

0,5 |

0,5 |

|

Danone, Groupe |

0,4 |

0,4 |

0,4 |

0,3 |

0,3 |

0,3 |

0,2 |

|

Florida Ice & Farm Co S. A. |

0,9 |

0,9 |

- |

- |

- |

- |

- |

|

General Mills Inc. |

1,9 |

2,0 |

2,0 |

2,1 |

- |

- |

- |

|

Grupo Lala SAB de CV |

- |

- |

0,8 |

0,6 |

- |

- |

- |

|

Unilever Group |

0,4 |

- |

- |

- |

- |

- |

- |

|

Private Label |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Others |

6,9 |

7,0 |

7,5 |

7,6 |

7,6 |

7,9 |

7,9 |

|

Total |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Nota: elaboración propia con base en datos de Euromonitor, Passport (2023).

En el punto más alto se encuentra la Cooperativa de Productos de Leche Dos Pinos R. L., con una participación constante en torno al 64 % a lo largo del periodo 2017-2023, con una pequeña baja en los últimos años de aproximadamente de 1 p.p. (Euromonitor, 2023b) Esta persistente presencia consolida a dicha Cooperativa como líder indiscutible de la actividad. Su variada oferta de productos, los cuales se extiende desde queso hasta productos lácteos para beber y yogur, ha sido un pilar para mantener su participación significativa en el mercado. La marca ha demostrado su agilidad al adaptarse a las cambiantes preferencias de consumo y capitalizar oportunidades emergentes en el mercado.

Otra figura relevante es Nestlé S. A., que ha logrado mantener una participación estable en promedio de 7,6 % durante el período de análisis (Euromonitor, 2023b). La estrategia de esta empresa se ha enfocado en productos lácteos suplementarios a la leche líquida en su presentación final, como los son sus mezclas lácteas en polvo, en las cuales ofrecen una variedad saborizada, hasta mezclas lácteas en polvo destinadas a la nutrición para los niños y las niñas en edad escolar, por ejemplo la leche NIDO; así como leche condensada, leche evaporada, crema de leche, etc. Esta estrategia asegura su presencia constante en los hogares costarricenses.

En el ámbito de las empresas medianas, Alfa SAB de CV (Sigma Alimentos) y Sodiaal S. A. (société de diffusion internationale agro-alimentaire) han sido actores relevantes con una participación promedio de 6,8 % y 2,1 %, respectivamente (Euromonitor, 2023b). Cabe destacar que Sodiaal S. A. se encuentra en el mercado costarricense desde el 2021, considerándola como una empresa con un porcentaje considerable para el corto periodo de participación y en un mercado altamente competitivo. Estas empresas han demostrado su capacidad para ofrecer alternativas atractivas en una categoría diversificada de productos lácteos. A pesar de su modesta participación, su capacidad para atraer al consumo con enfoques distintivos ha sido fundamental en la dinámica competitiva.

Actualmente, en la categoría de empresas pequeñas se pueden destacar Distribuidora Lucema S. A., Grupo Nutresa S. A., Danone Groupe, Upfield Holdings BV y Private Label, estas, en conjunto, representan un posicionamiento en promedio del 5 por ciento en el mercado de los lácteos (Euromonitor, 2023b).

Cabe destacar que en el 2019 se dio la salida Florida Ice & Farm Co. S. A. del mercado lácteo, con la venta de su planta al grupo de origen mexicano llamado Grupo Lala SAB de CV (Barquero, 2016). Esto, a su vez, tuvo un impacto fugaz en el mercado costarricense, pues cerraron operaciones a finales del 2020.

La evolución de la participación en el mercado de productos lácteos en Costa Rica entre el 2017 y el 2023 ilustra la dinámica y adaptabilidad características de esta industria. Desde líderes consolidados hasta empresas emergentes, cada una ha contribuido a la diversidad y a la satisfacción de las cambiantes necesidades de consumo. Este análisis longitudinal subraya la importancia de la agilidad y la innovación en un mercado en constante evolución.

Participación de las marcas en el mercado

Parte trascendental del estudio del mercado de lácteos se refiere al análisis de la participación de mercado de marcas en el periodo del 2017 al 2023, en el cual se pueden identificar con tendencias notables y patrones (Tabla 2).

Tabla 2

Participación en el mercado de marcas lácteas en Costa Rica (2017-2023).

|

Nombre de la marca |

Nombre de la empresa |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Dos Pinos |

Cooperativa de Productos de Leche Dos Pinos, R. L. |

52,6 |

52,6 |

52,4 |

52,5 |

52,8 |

51,7 |

51,7 |

|

Numar |

Cía. Numar S. A. |

8 |

8,2 |

8,3 |

8,4 |

8,6 |

9,8 |

10,1 |

|

Coronado |

Cooperativa de Productos de Leche Dos Pinos, R. L. |

5,4 |

5,4 |

5,4 |

5,5 |

5,7 |

5,6 |

5,5 |

|

Pinito |

Cooperativa de Productos de Leche Dos Pinos, R. L. |

5,2 |

5,1 |

4,9 |

4,9 |

4,8 |

4,7 |

4,7 |

|

Del Prado |

Alfa SAB de CV |

3,7 |

3,6 |

3,6 |

3,6 |

3,6 |

3,5 |

3,5 |

|

Nido |

Nestlé S. A. |

3,6 |

3,5 |

3,4 |

3,4 |

3,4 |

3,3 |

3,3 |

|

Monteverde |

Alfa SAB de CV |

3,2 |

3,2 |

3,2 |

3,1 |

3,1 |

3,2 |

3,3 |

|

Milkmaid/La Lechera/La Laitière/Moça |

Nestlé S. A. |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

2,4 |

2,3 |

|

Yoplait (Sodiaal S. A.) |

Sodiaal S. A. (Société de Diffusion Internationale A) |

- |

- |

- |

- |

2,1 |

2,1 |

2,0 |

|

Ideal |

Nestlé S. A. |

1,9 |

1,9 |

1,9 |

1,9 |

1,8 |

1,8 |

1,7 |

|

Mantequilla Dos Pinos |

Cooperativa de Productos de Leche Dos Pinos, R. L. |

1,2 |

1,1 |

1,1 |

1,1 |

1,2 |

1,1 |

1,3 |

|

Pops |

Grupo Nutresa S. A. |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

|

Sr. Café |

Distribuidora Lucema S. A. |

0,5 |

0,5 |

0,5 |

0,4 |

0,4 |

0,4 |

0,4 |

|

I Can’t Believe It’s Not Butter! (Upfield Holdings BV) |

Upfield Holdings BV |

- |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,3 |

|

Country Crock |

Upfield Holdings BV |

- |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Richly |

Distribuidora Lucema S. A. |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,2 |

0,2 |

|

Danone |

Danone, Groupe |

0,4 |

0,4 |

0,4 |

0,3 |

0,3 |

0,3 |

0,2 |

|

Coopeleche (Florida Ice & Farm Co) |

Florida Ice & Farm Co S. A. |

0,9 |

0,9 |

- |

- |

- |

- |

- |

|

Coopeleche (Grupo Lala) |

Grupo Lala SAB de CV |

- |

- |

0,8 |

0,6 |

- |

- |

- |

|

Country Crock |

Unilever Group |

0,2 |

- |

- |

- |

- |

- |

- |

|

I Can’t Believe It’s Not Butter! (Unilever Group) |

Unilever Group |

0,2 |

- |

- |

- |

- |

- |

- |

|

Yoplait (General Mills Inc.) |

General Mills Inc |

1,9 |

2 |

2 |

2,1 |

- |

- |

- |

|

Private label |

Private Label |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Others |

Others |

7,7 |

7,9 |

8,2 |

8,3 |

8,4 |

8,7 |

8,6 |

|

Total |

Total |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

Nota: elaboración propia con base en datos de Euromonitor, Passport (2023).

En primera instancia, se tiene la marca Dos Pinos de la Cooperativa de Productos de Leche Dos Pinos RL, la cual ha tenido una participación de mercado bastante estable, con una ligera variación de 52,6 % en el 2017 a 51,7 % en el 2023. Mostrando constancia en su participación como líder en el mercado de lácteos (Euromonitor, 2023d).

Seguidamente se encuentra la marca Numar Cía. Numar S. A., que presenta un crecimiento de un 8,0 % en el 2017 a un 10,1 % en el 2023 (Euromonitor, 2023d). Cabe destacar que los datos de la categoría lácteos se definen como: “conjunto de mantequilla y productos para untar, queso, productos lácteos para beber, yogur y productos lácteos agrios y otros lácteos” (Euromonitor, 2023a); por lo tanto, entra en productos para untar, si bien no es un lácteo se contempla como un bien sustituto.

Por su parte, otras marcas bajo la custodia de la Cooperativa de Productos de Leche Dos Pinos, R. L., como Coronado, se ha mantenido constante con un promedio de participación del 5,5 %; sin embargo, Pinito ha experimentado fluctuaciones menos afortunadas, con una reducción gradual en su cuota de mercado del 5,2 % al 4,7 %, a lo largo del periodo analizado.

El caso Del Prado y Nido evidencian una suave retracción en su participación de mercado. Este fenómeno indica que, a pesar de su presencia consolidada, estas marcas no han logrado escapar de la dinámica de competencia que caracteriza a la actividad. Por el contrario, Monteverde, otro producto de Alfa SAB de CV, ha manifestado un ligero, pero significativo, crecimiento, estableciendo una trayectoria ascendente que desemboca en una participación del 3,3 % en el 2023 (Euromonitor, 2023d).

Ahora bien, se encuentra las marcas globales con un fuerte legado, como Milkmaid/La Lechera/La Laitière/Moça de Nestlé S. A. Aunque su participación se ha mantenido relativamente constante a lo largo del período (entre el 2,5% y el 2,3%), la marca ha logrado sostenerse el mercado volátil costarricense (Euromonitor, 2023d).

Así mismo, Yoplait ha sabido forjarse un lugar dentro de la actividad bajo la administración de Sodiaal S. A. y General Mills Inc., con una participación actual del 2 % (Euromonitor, 2023d). Otras marcas destacables como Ideal, Mantequilla Dos Pinos y Pops, han tenido variaciones menores en su participación de mercado, pero en conjunto representan una porción considerable de este.

Producción

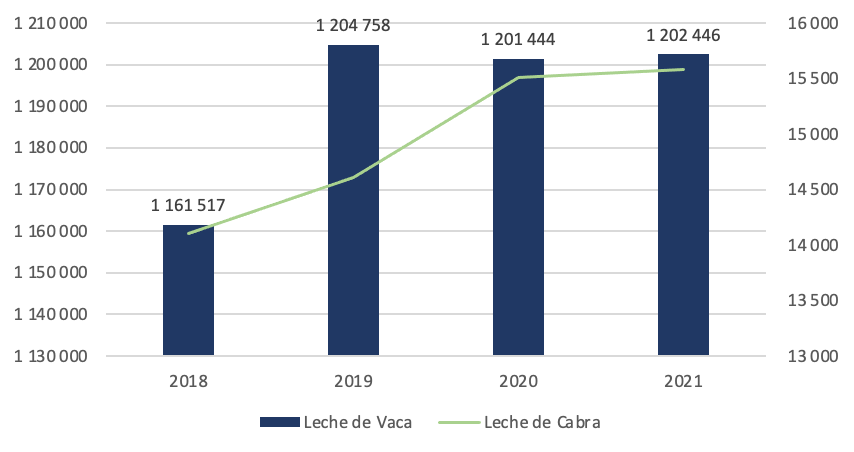

De acuerdo con la Secretaría Ejecutiva de Planificación Sectorial Agropecuaria, la producción de leche en Costa Rica ha mostrado una tendencia estable en los últimos años, pero con algunas fluctuaciones menores. Según los datos, la producción de leche de vaca ha crecido de manera moderada, al pasar de 1 161 517 toneladas en el 2018 a 1 202 446 toneladas en el 2021 (Figura 2). Este incremento es indicativo de la solidez de este subsector agropecuario en el país.

Por su parte, la producción de leche de cabra también ha presentado un aumento constante, aunque en una escala mucho menor en comparación con la leche de vaca. En el 2018 se registró una producción de 14 100 toneladas, la cual aumentó ligeramente a 15 583 toneladas en el 2021.

En términos globales, la producción total de leche (al sumar la leche de vaca y la de cabra) ha oscilado desde 1 175 617 toneladas en el 2018 hasta 1 218 029 toneladas en el 2021. Este aumento en la producción total, aunque modesto, refleja la capacidad del sector lácteo costarricense para mantener un nivel de producción estable. Dicho desempeño podría atribuirse a una combinación de factores como la mejora en prácticas agrícolas, la adopción de tecnologías más eficientes y un entorno regulatorio propicio. (Ramírez et al., 2022)

Figura 2

Producción de leche en Costa Rica (2018-2021). En millones de toneladas métricas.

Nota: elaboración propia con base en datos de la Secretaría Ejecutiva de Planificación Sectorial Agropecuaria. (Ramírez et al., 2022)

Por su parte, el estimado realizado por la Cámara Nacional de Productores de Leche con datos del Instituto Nacional de Estadística y Censos de Costa Rica del 2021 indica que la producción de lácteos en territorio nacional se distribuye de la siguiente forma (Salazar, 2024):

-Provincia de Alajuela: es la principal zona lechera de Costa Rica, con un notable 47,7% en la producción nacional. Destacan la zona de San Carlos y otras áreas con importantes empresas lecheras y cooperativas, junto con muchas fincas y productores más pequeños dedicados a la actividad lechera.

-Provincia de Guanacaste: representa aproximadamente el 14,9% de la producción nacional de leche, con la región de Tilarán como una de las áreas destacadas por la producción de leche de alta calidad utilizada para la elaboración de quesos y otros productos lácteos.

-Provincia de San José: contribuye con el 7,4% de la producción nacional de leche. Con una significativa participación de Pérez Zeledón con hatos doble propósito y ganado en edad productiva.

-Provincia de Cartago: ofrece un 10,6% a la producción nacional de leche, con la región de Turrialba contribuyendo significativamente a la industria láctea del país.

-Provincia de Puntarenas: con un 7,9%, también es reconocida por su contribución a la producción lechera del país.

-Provincia de Limón: aunque representa el menor grado de contribución con el 5,3%, zonas como Guácimo tienen una importancia significativa en la industria láctea costarricense.

Contribución al producto interno bruto

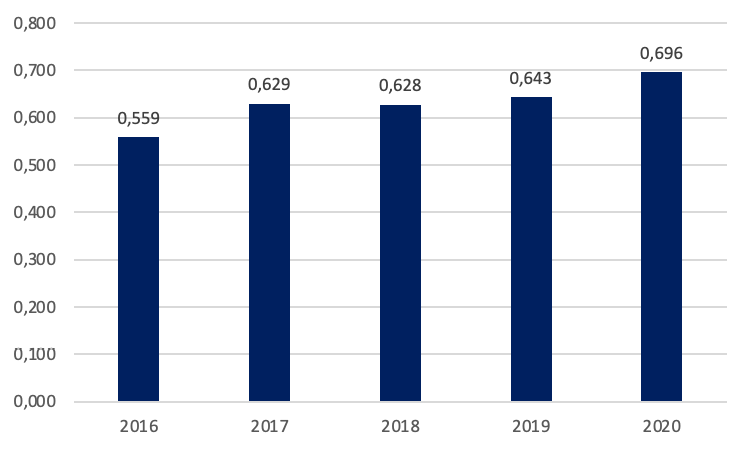

Se calculó la contribución de la actividad económica de productos lácteos al producto interno bruto (PIB) a partir de los cuadros de oferta y utilización de los años disponibles (2016, 2017, 2018, 2019 y 2020) de las cuentas nacionales del periodo de referencia 2017. Como resultado, se evidenció que la industria láctea ha sido un componente importante de la economía costarricense. Con base en los cálculos con los datos del Banco Central de Costa Rica, en el 2017 la actividad de elaboración de productos lácteos contribuyó al aumento del PIB y desde ese año se ha presentado muy estable, con un promedio de contribución del 0,649 (Banco Central de Costa Rica, 2023). Cabe destacar que el valor de contribución más alto se registra en el 2020 durante la pandemia; si bien, se debe a un aumento de la producción total de la elaboración de productos lácteos, es por un efecto mayor en la caída de la producción total de la economía, en este caso el denominador.

Figura 3

Contribución de la actividad económica de productos lácteos al producto interno bruto.

En porcentajes.

Nota: elaboración propia con base en datos del Banco Central de Costa Rica, 2023.

La actividad de lácteos en Costa Rica es un importante motor económico que genera una significativa cantidad de empleo directo e indirecto. Según los datos de la Encuesta Continua de Empleo (ENAHO), para el segundo trimestre del 2023 la cantidad de empleos en la elaboración de productos lácteos (clasificación de actividad económica 105) asciende a los 7210 (INEC, 2023).

Tabla 3

Número de puestos en la elaboración de productos lácteos en Costa Rica (2015- 2023). Valores nominales.

|

Años |

1.er trimestre |

2.do trimestre |

3.er trimestre |

4.to trimestre |

|

2015 |

2973 |

5496 |

8312 |

10 194 |

|

2016 |

10 102 |

10 006 |

6944 |

4919 |

|

2017 |

4564 |

5695 |

9864 |

7539 |

|

2018 |

9034 |

9342 |

6275 |

8462 |

|

2019 |

8466 |

8822 |

6066 |

8448 |

|

2020 |

7469 |

6919 |

13 786 |

10 214 |

|

2021 |

10 696 |

3831 |

6572 |

6389 |

|

2022 |

7297 |

5904 |

6866 |

6983 |

|

2023 |

6897 |

7210 |

- |

- |

Nota: Clasificación de actividad económica CIIU 105. Elaboración de productos lácteos (2023).

Nota: elaboración propia con base en dados del INEC, 2023. Encuesta Continua de empleo.

Los empleos directos en la producción de leche incluyen a las empresas productoras, así como a quienes trabajan en las fincas lecheras, operadores de maquinaria, de la planta procesadora, técnicos de calidad, entre otros. Por su parte, los empleos indirectos incluyen a empresas proveedoras de insumos y materiales, transportistas, vendedoras de alimentos para ganado, entre otros.

Además, la industria láctea también contribuye significativamente a la economía local, proporcionando un mercado laboral indirecto a las personas proveedoras de insumos y materiales, como fabricantes de maquinaria y empresas productoras de alimentos para animales. En términos de la distribución geográfica de los empleos, la mayoría de los directos en la industria láctea se encuentran en las zonas rurales de Costa Rica, donde se concentra la producción de leche. Según datos de la ENAHO del Instituto Nacional de Estadística y Censos (INEC) de Costa Rica, el 63 % de la población rural trabaja en actividades agrícolas, lo cual incluye la producción de leche (INEC, 2021).

La actividad de los lácteos es un importante promotor económico en Costa Rica, no solo en términos de empleo y producción nacional, sino también de exportaciones. A continuación, se presentará información detallada sobre las exportaciones del sector de producción de lácteos en Costa Rica durante el período 2017-2022.

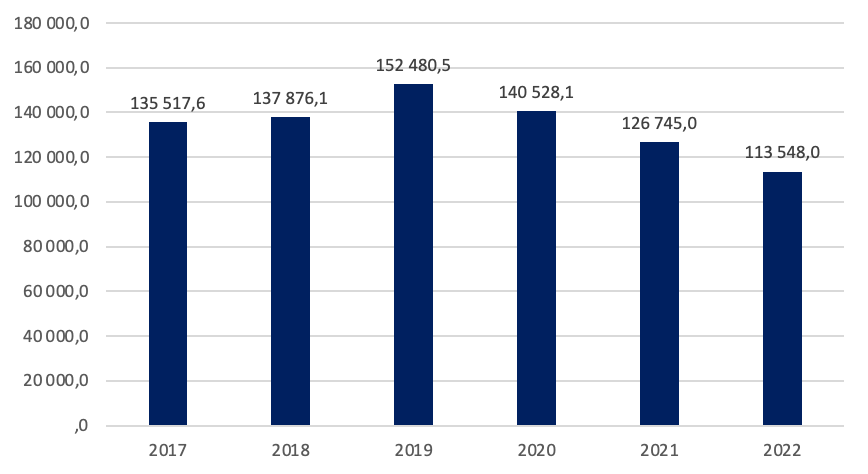

El sector lácteo en Costa Rica ha experimentado una serie de fluctuaciones en sus exportaciones durante los últimos años, tal como se refleja en los datos proporcionados por PROCOMER. Estas cifras ofrecen una visión detallada de la dinámica del mercado y las tendencias que han incluido en la industria láctea en el país (Figura 4).

Figura 4

Exportaciones de productos lácteos en Costa Rica (2017-2022).

Valor FOB, millones de dólares.

Nota: elaboración propia con base en datos de PROCOMER (2023).

En el 2017, el sector lácteo costarricense registró exportaciones por un valor de USD $135 517,56, lo cual sirvió como base para un crecimiento moderado que se observó en el 2018, donde las exportaciones aumentaron ligeramente a USD $137 876,06. Esta alza, aunque modesta, reflejó una estabilidad en el mercado y una capacidad de adaptación a las condiciones globales (Procomer, 2023a).

El año 2019 fue particularmente positivo para la actividad, con un incremento notable en las exportaciones, alcanzando un valor de USD $152 480,47 (Procomer, 2023a). Este aumento puede haber sido impulsado por una serie de factores, entre ellos la diversificación de productos, la apertura a nuevos mercados y la implementación de estrategias comerciales efectivas.

Sin embargo, el 2020 presentó un cambio en la tendencia con una disminución en las exportaciones, que se situaron en USD $140 528,15 (Procomer, 2023a). Esta reducción podría estar vinculada a desafíos globales, como la pandemia de Covid-19, que afectó a muchas industrias y mercados alrededor del mundo.

La tendencia descendente se mantuvo en el 2021, con las exportaciones reduciéndose aún más a USD $126 744,97. Este seguimiento en la disminución podría estar relacionada con factores tanto internos como externos, incluyendo posibles cambios en la demanda global, desafíos en la producción o variaciones en las políticas comerciales. Para el año 2022, los datos indican una profundización de esta tendencia decreciente, con las exportaciones de productos lácteos cayendo a USD $113 548,02 (Procomer, 2023a).

Exportaciones y aranceles

Otro aspecto relevante en el presente estudio es el análisis del comportamiento de las exportaciones con respecto a la degradación arancelaria, la cual se genera por el acuerdo del CAFTA, pues los aranceles a la importación tienen un efecto indirecto en las exportaciones debido a que puede proteger a la industria nacional de la competencia internacional, esto le perite crecer y aumentar potencialmente sus exportaciones. Por ende, resulta pertinente valorar si ha existido una correlación ente la degradación arancelaria y las exportaciones como efecto indirecto.

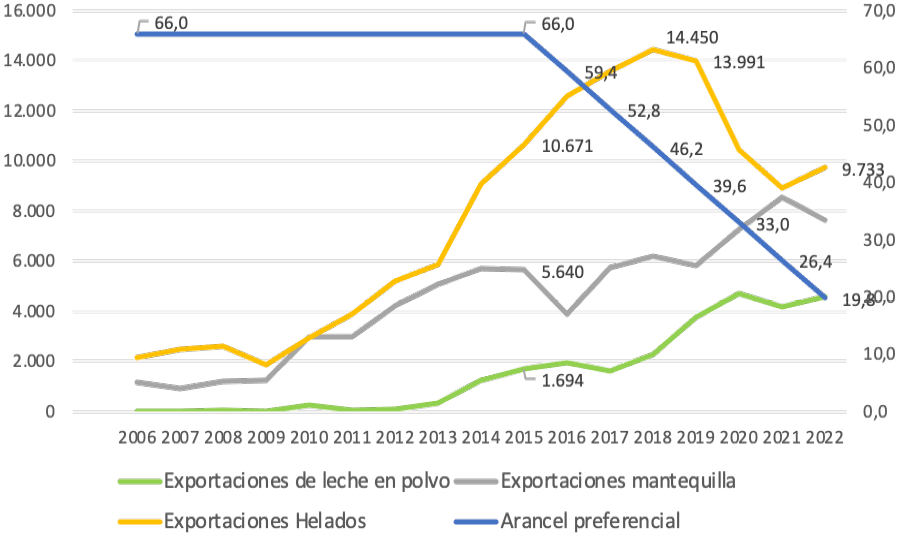

Por su parte, se determinó el comportamiento de las exportaciones de leche fluida y en polvo, así como la mantequilla y los helados, en contraste con la degradación de aranceles, según lo pactado en el CAFTA.

Figura 5

Evolución de las exportaciones de leche en polvo, mantequilla y helados, en comparación a la degradación del arancel preferencial (2006-2022).

En millones de dólares, valor FOB.

Nota: elaboración propia con base en datos del Ministerio de Comercio Exterior (COMEX) y PROCOMER (2023).

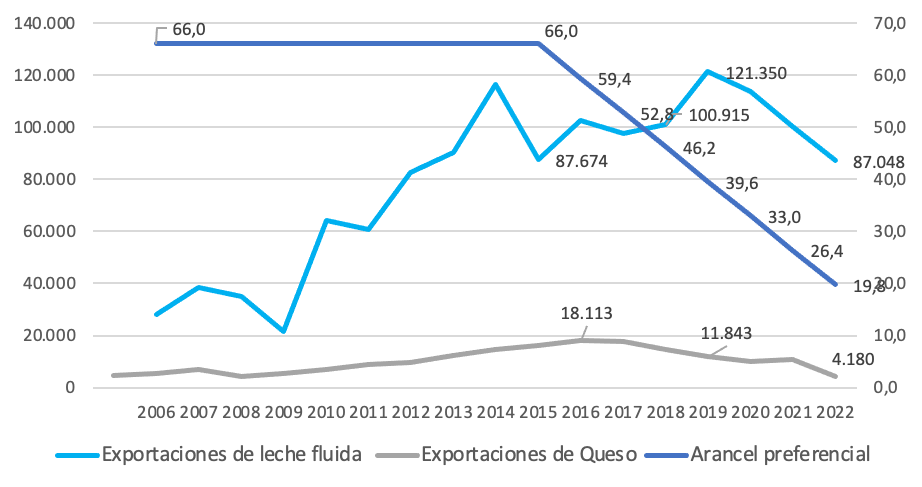

Como se aprecia en la figura anterior, si bien la exportación de los citados productos ha venido en aumento, a partir de la degradación arancelaria la tendencia es mayor, pero con un cambio de comportamiento para el 2020 (como parte de los resultados de la pandemia por Covid-19). Cabe resaltar la participación de la exportación de helados, pues, a pese a la contracción en los últimos años, su tasa de crecimiento es mucho mayor que la del resto de la canasta de lácteos. Por su parte, el producto de mayor relevancia en la factura exportadora de esta canasta es la leche fluida (Figura 6).

Figura 6

Evolución de las exportaciones de leche fluida y queso, en comparación con la degradación del arancel preferencial. Costa Rica (2006- 2022).

En millones de dólares, valor FOB.

Nota: elaboración propia con base en datos del Ministerio de Comercio Exterior (COMEX) y PROCOMER (2023).

En las exportaciones de la leche fluida, se observa cómo su exportación aumentó los primeros años de la reducción arancelaria; sin embargo, producto de la pandemia, en el 2020 se presentó una caída significativa y actualmente no se ha recuperado los niveles de prepandemia. Con respecto al queso, sus exportaciones son de menor cantidad con respecto a la leche fluida y no ha presentado un aumento en los años de la degradación arancelaria.

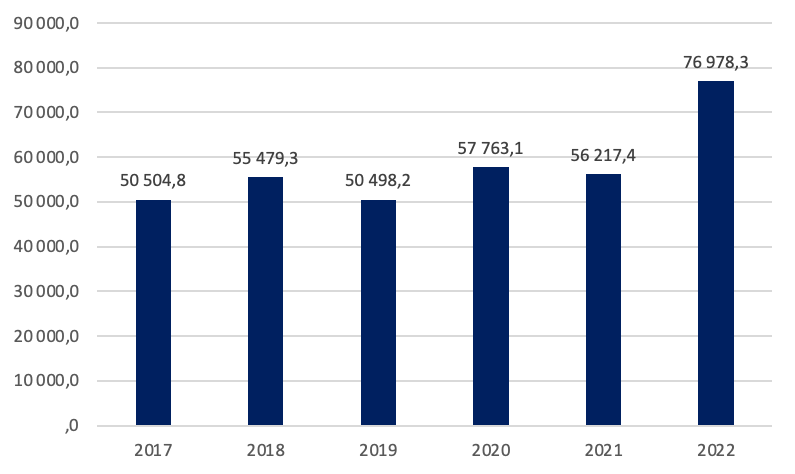

De acuerdo con los datos disponibles, el comportamiento de las importaciones de lácteos ha mostrado una serie de altibajos en los últimos años. Estas cifras ofrecen una perspectiva sobre las dinámicas de consumo interno, las necesidades del mercado y las tendencias que han influenciado la demanda de este tipo de productos en el país.

Figura 7

Importaciones de productos lácteos en Costa Rica (2017-2022).

Valor CIF, millones de dólares.

Nota: elaboración propia con base en datos de PROCOMER (2023).

En el 2017, Costa Rica registró importaciones en el sector lácteo por un valor de USD 50 504,8. Sin embargo, el año siguiente mostró un incremento significativo al alcanzar los USD 55 479,3 (Procomer, 2023b), lo cual podría estar relacionado con una mayor demanda interna, posiblemente impulsada por factores como el crecimiento demográfico, cambios en los patrones de consumo o la introducción de nuevos productos en el mercado.

Ahora bien, para el 2019 las cifras reflejaron una ligera disminución, con importaciones valoradas en USD 50 498,2. A pesar de esta reducción, el 2020 vio un repunte notable, pues las importaciones ascendieron a USD 57 763,1 (Procomer, 2023b), lo cual podría estar vinculado a una recuperación económica, la diversificación de proveedores internacionales o una mayor demanda de productos lácteos.

En el 2021, las importaciones experimentaron una leve disminución, situándose en USD 56 217,4; pese a esto, el 2022 marcó un cambio drástico en la tendencia, con un aumento significativo en las importaciones: UD 76 978,3 (Procomer, 2023b). Este incremento sustancial podría estar asociado a una serie de factores como la recuperación pospandemia, la apertura a nuevos mercados o la necesidad de satisfacer una demanda interna de crecimiento.

En síntesis, las importaciones de la actividad láctea durante esos años orientan la importancia de comprender las dinámicas del mercado interno y las influencias externas. Además, las fluctuaciones observadas subrayan la necesidad de adaptarse a las condiciones cambiantes, lo cual garantizaría la satisfacción de la demanda local y la calidad de los productos importados.

Importaciones y aranceles

Es relevante realizar un análisis de las importaciones en relación con la degradación arancelaria llevada a cabo desde el año 2016 hasta la actualidad, pues permite estudiar la dinámica del mercado interno y la competitividad. La degradación arancelaria, que implica la reducción de impuestos sobre las importaciones en este caso de los productos lácteos, puede hacer que los extranjeros sean más asequibles, lo cual afectaría potencialmente la producción local y alteraría el balance comercial.

Debido a lo anterior, se analiza el comportamiento de las importaciones ante la degradación arancelaria del arancel preferencial en los productos lácteos de leche fluida, mantequilla, leche en polvo y helados.

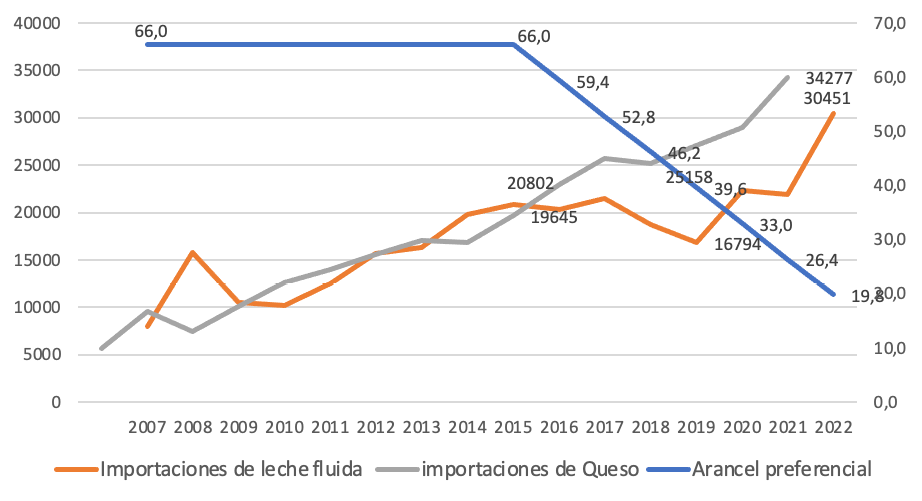

Figura 8

Evolución de las importaciones de leche fluida y queso, en comparación con la degradación del arancel preferencial. Costa Rica (2006-2022).

En miles de dólares, valor CIF.

Nota: elaboración propia con base en datos del Ministerio de Comercio Exterior (COMEX) y PROCOMER (2023).

Como se aprecia en la Figura 8, el comportamiento de las importaciones de la leche fluida ha sido mucho más contundente en los últimos 15 años, al pasar de aproximadamente 7500 litros en el 2007 a 30 451 en el 2022, un incremento de alrededor del 75 % en el consumo de ese producto importado por la sociedad costarricense. Esta situación podría indicar un cambio en los gustos y preferencias de las personas consumidoras, en las diversas presentaciones y condiciones de la cartera diversa que la oportunidad de la importación presenta al mercado.

Así mismo, a partir del 2019 la importación de leche fluida ha aumentado significativamente, evento paralelo a la degradación arancelaria. En el caso de la leche en polvo, la mantequilla y los helados, productos que siguen en la lista de preferencias, presentan la tendencia de importación descrita en la Figura 9, en relación con la degradación del arancel del CAFTA.

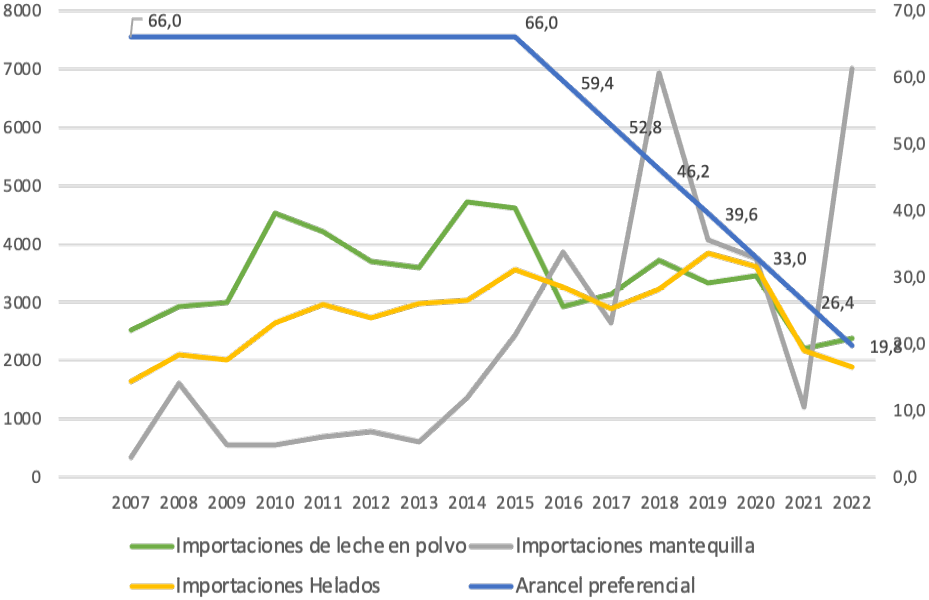

Figura 9

Evolución de las importaciones de leche en polvo, mantequilla y helados, en comparación con la degradación del arancel preferencial. Costa Rica (2006-2022). En miles de dólares, valor CIF.

Nota: elaboración propia con base en datos del Ministerio de Comercio Exterior (COMEX) y PROCOMER (2023).

Como se puede observar en la Figura 9, los productos importados de leche en polvo, helados y mantequilla han tenido una tendencia al aumento, pese a sus contracciones por diversos motivos. De esta lista, la mantequilla es el producto que más ha sostenido su crecimiento, con excepción del año 2017 y durante la pandemia del 2020, pero ha experimentado un acelerado impulso a partir del 2021. Lo anterior podría deberse al incremento en la demanda de marcas extranjeras y a la reducción del arancel para este producto.

A su vez, se destaca que, si bien las importaciones de leche en polvo y helados han presentado una tendencia constante, no muestran un crecimiento importante ante la reducción arancelaria para la importación de dichos productos.

Estrategia y política pública

El Ministerio de Ganadería y Agricultura, responsable de la producción de lácteos, junto con entidades como la Cámara Nacional de Productores de Leche (CNPL), la Corporación Ganadera (CORFOGA), entre otros, elaboraron la “Política para el Desarrollo Sostenible de la Ganadería y Estrategias para sus Industrias de carne y lácteos en Costa Rica”. Esta política, en el contexto del Programa Nacional de Descarbonización y la Agenda Agroambiental, se basa en siete ejes, entre ellos la investigación, el desarrollo productivo, el comercio de ganado y el acceso a mercados con un enfoque en la revisión de normas y regulaciones.

El documento tiene por objetivo que todas las personas involucradas en las cadenas productivas de carne y lácteos impulsen acciones de desarrollo (MAG, 2022, p. 33). Además, la implementación de esta política sectorial exige la colaboración entre diversas instituciones.

Los ejes de la estrategia del MAG buscan mejorar la productividad y competitividad del sector lácteo, al considerar aspectos como la investigación, la tecnología y el acceso a nuevos mercados y regulaciones, con el fin de potenciar la oferta y distribución de los productos en diferentes nichos.

Es relevante que la actividad de los lácteos cuente con orientaciones estratégicas que vinculen la institucionalidad del sector y orienten una ruta de mejora de las condiciones productivas y de política pública, que posibiliten la sana competitividad tanto para el mercado nacional como extranjero.

Barreras y oportunidades de la actividad

Las barreras y oportunidades de la actividad láctea en el país se determinaron a través de entrevistas a las personas involucradas de manera directa e indirecta en dicha actividad, tanto del COMEX como de la Cámara Nacional de Productores de Leche de Costa Rica y de la ASOPROA; además de la revisión de informes y documentos del MAG y de la Cámara.

Desde la perspectiva internacional, los actores públicos y privados indican una serie de aspectos que pueden afectar, en mayor o menor medida, la actividad en estudio; por ejemplo:

La distorsión de algunos de los mercados internacionales, desde la producción hasta el manejo de los inventarios.

-La normativa internacional relacionada con aspectos sanitarios y ambientales, con exigencias de trazabilidad para la participación en los mercados externos.

-La inestabilidad del mercado internacional, desde lo climático, como lo económico y político, genera escenarios de incertidumbre.

-La conclusión de la desgravación arancelaria al año 2025 del CAFTA.

Por su parte, la actividad láctea en el mercado interno tiene como reto el abastecimiento con producción nacional para hacer frente a la competencia formal; además, de la presencia de personas productoras artesanales e informales que, incumpliendo las condiciones de sanidad e inocuidad y que asumen parte del mercado.

En cuanto a las posibilidades de exportación de los productos lácteos, se puede mencionar a la Alianza para el Pacífico, cuyo objetivo primordial consiste en conformar un área de integración para un mayor crecimiento, desarrollo y competitividad de los países participantes, mediante la progresividad en la libre circulación de bienes, servicios, capitales y personas; está conformada en la actualidad por Chile, Colombia, México y Perú; es relevante indicar que con ellos Costa Rica tiene un tratado comercial, razón por lo cual, sin pertenecer a este bloque comercial, ya se tiene acceso a estos mercados.

El Mercado Común Centroamericano (MCCA), se encuentra abierto con arancel cero, lo que permite el libre comercio de los productos. Por su parte, en los tratados con la Unión Europa, se puede acceder a la contingencia (cantidades máximas a importar de determinadas mercancías originarias de ciertos países, en un período específico), se ha excluido la leche en polvo y los quesos.

Según la información suministrada por el COMEX para el tratamiento arancelario de los productos lácteos, al amparo del CAFTA DR, es importante considerar que, a excepción de la leche fluida, los productos lácteos se pueden importar bajo tres esquemas:

-Dentro del contingente arancelario (volumen específico anual): se puede importar con arancel 0 %; los contingentes se asignan bajo el criterio de importador histórico.

-Fuera del contingente arancelario, sin salvaguardia: para las importaciones que ingresan sin contingente arancelario aplica el arancel preferencial indicado hasta cierto volumen. Al alcanzarse ese volumen, se “suspende” el arancel preferencial y se activa la Salvaguardia Especial Agrícola.

-Fuera del contingente arancelario, con salvaguardia: alcanzado el nivel de activación, aplica un arancel adicional al preferencial. Este (arancel SEA) estará vigente desde el momento en que se activa hasta el 31 de diciembre de ese año. El arancel SEA (definido en el anexo 3.15 del CAFTA DR) está vinculado al arancel preferencial y se va reduciendo según lo indicado en dicho anexo.

-El producto costarricense mantiene un precio mayor en la región centroamericana, pese a ello, continua con un buen posicionamiento en el consumo en este territorio.

-Según la Cámara Nacional de Productores de Leche, los principales retos de la actividad de los lácteos en el país se orientan a:

-Apertura comercial y la volatilidad de los precios internacionales de productos lácteos.

-Incremento en los costos de producción.

-Pérdida de poder adquisitivo y rentabilidad de las personas productoras.

-Aumento del comercio desleal, prácticas que inducen al engaño a quien consume y contrabando de quesos.

-Impacto creciente del cambio climático.

-Tendencias que adversan el consumo de proteína de origen animal.

Desde la perspectiva de otros actores relacionados con la actividad, ya mencionados, a lo anterior se agrega algunos de los precios de insumos del proceso y de los fertilizantes, la matriz eléctrica del país, ausencia de adecuados medios de transporte de menor coste, como el tren de carga, una mayor transparencia de los mercados para el productor (precio), el apoyo del INA, desde el tema de gestión, planes de negocio y, en la asistencia técnica, la generación de valor al producto final; todo ello, reflejado en políticas públicas que eliminen algunas fallas de mercado, la competencia desleal, a través de la mezcla de producto con grasa vegetal derivados del maíz y la soya, y que posibiliten la sana competencia de la actividad productiva de los lácteos, contrabando de la frontera norte del país, cambio en los gustos y preferencias de las nuevas generaciones (por ejemplo, los veganos).

Otro aspecto por considerar es la actualización del censo de las fincas dedicadas a esta actividad, pues no se realiza hace más de nueve años. De acuerdo con esas cifras, la mayoría de las fincas pertenecen a la Cooperativa Dos Pinos (alrededor de 400), seguido por Sigma y alimentos (con marcas como Monteverde, La Villeta, Del Prado, Norteñita, entre otros); luego se ubica Coope-Leche y Coope-Brisas, con 60 fincas cada una.

Como ya se ha mencionado, la actividad afectada por los cambios climáticos, en cuanto a la cría de ganado y su producción, conlleva una serie de incrementos en los costes de transacción, y barreras de entrada y salida de la actividad para las personas empresarios en general.

Por su parte, como lo señala el Ministerio de Agricultura y Ganadería (MAG):

Costa Rica ha logrado uno de los consumos de lácteos más alto en América Latina. Históricamente la producción nacional y las industrias han sido la fuente básica de abastecimiento. La aceleración del comercio intrarregional; el incumplimiento de normas técnicas en los productos importados; los compromisos en el DR-CAFTA y el contrabando están erosionando la participación de la producción e industria nacional. La estrategia plantea una decisión política y acción colectiva de los gremios y las empresas nacionales para detener el proceso (MAG, 2022, p. 49).

A pesar de los obstáculos existentes, hay oportunidades de crecimiento para la industria láctea. La posibilidad de acceder a mercados internacionales, los sellos ambientales del MAG, junto con el apoyo de la Cámara Nacional de Leche y la colaboración entre diferentes entidades, han resultado en herramientas técnicas que clarifican y definen aspectos de la actividad láctea.

Es esencial recordar que la industria láctea, así como otras, sigue normativas específicas. Estas abarcan calidad, inocuidad, aspectos ambientales y regulaciones de competencia tanto nacional como internacionalmente.

Los productos lácteos costarricenses enfrentan retos significativos en proyección y comercialización, pues necesitan de un fuerte respaldo institucional y de colaboración de las personas productoras. Sin embargo, también hay oportunidades de diferenciación y aprovechamiento del mercado.

El apoyo de la institucionalidad es fundamental para el buen desempeño de cualquier actividad productiva, y la de los lácteos no es la excepción. En principio, y de acuerdo con lo expresado por la persona representante de la Cámara y los documentos analizados del MAG, se percibe que la elaboración de planes de acción y estrategias en conjunto (público-privado) han sido positivas. No obstante, aún es urgente que la fase de implementación se aplique y se den las condiciones adecuadas para la competitividad del sector, tanto a nivel del mercado interno como externo.

Se incentiva el darle continuidad a la sinergia de actores, específicamente a: la Comisión de Ganadería Sostenible, cuyo objetivo principal ser el enlace entre lo público y lo privado; el MAG, la Secretaría Ejecutiva de Planificación Sectorial Agropecuaria (SEPSA), la Corporación Ganadera (CORFOGA), la Cámara Nacional de Productores de Leche (CNPL), la Mesa Ganadera, encargada de la retroalimentación de los datos y de construir alianzas; la academia, relevante en el apoyo a las actividades productivas; el Comité Técnico Sectorial Agropecuario (COTECSA), que elabora propuestas y proyectos técnicos para la aprobación del Consejo Agropecuario Nacional (CAN) y concertados en la Mesa Ganadera; entre otros actores relevantes. Además, para la coordinación interinstitucional cabe mencionar al MEIC, el MINAE y el INA, todos con una visión de conjunto y totalmente articulados.

Además, dicha coordinación interinstitucional debe funcionar de manera oportuna y adecuada, ante la relevancia de las actividades como la láctea para el país. Para evitar que no se le merme el presupuesto, se debe velar porque la institucionalidad mantenga o mejore su desempeño, como ha ocurrido con algunas instituciones públicas en el presente Gobierno, en especial debido a la situación fiscal de Costa Rica.

Realizar esfuerzos para la formalizar la actividad láctea artesanal, pues algunas de las empresas que la producen han venido en crecimiento y se convierten en una competencia desleal de dicho mercado; además de los riegos sanitarios y de inocuidad por incumplimiento de normas para la demanda actual y potencial de esa variedad en el producto.

A nivel micro, resulta relevante que las pequeñas y medianas empresas productoras, formales e informales, comprendan la importancia del trabajo colaborativo, como gremio, lo cual los hace contar con mayor poder de negociación ante las personas proveedoras, distribuidoras y consumidoras, que sí lo hacen de manera individual en el mercado. Este esfuerzo facilita que las personas productoras cuenten con mayor y mejores conocimientos y recursos para hacer frente a los mercados y a los constantes cambios ambientales, económicos y políticos.

Lo anterior, permite generar buenas prácticas e innovaciones que puedan aumentar las capacidades, estrategias productivas y distributivas, así como responder con mayor rapidez a los cambios en el entorno en donde se desenvuelven.

En medio de la Revolución 4.0, el trabajar en equipos o gremios también puede significar un apoyo esencial para la toma de decisiones en los procesos de producción y de comercialización. Además, puede abrir un espectro relevante para la actividad de los lácteos en lo concerniente a procesos de mejora tecnológica y de comunicación con los mercados; con esto se puede crear nuevos entornos que faciliten obtener información y conocimiento para mejorar e impulsar la actividad, sin grandes jerarquías dentro del equipo.

El nuevo paradigma económico requiere de conocimiento oportuno y de capacidades competitivas, así como del intercambio de experiencias entre quienes forman parte de la organización (las personas pequeñas y micro empresarias de lácteos). Además, el uso de nuevas tecnologías genera relaciones sinérgicas entre ellos, incluso con las personas consumidoras actuales y las potenciales.

Asamblea Legislativa de Costa Rica. (2000). Ley de Marcas y Otros Signos Distintivos N.° 7978. San José, Costa Rica. http://www.pgrweb.go.cr/scij/Busqueda/Normativa/Normas/ nrm_texto_completo.aspx?param1=NRTC&nValor1=1&nValor2 =45096&nValor3=72368&strTipM=TC

Banco Central de Costa Rica. (2023). Cuentas Nacionales periodo de referencia 2017. https://www.bccr.fi.cr/indicadores-economicos/cuentas-nacionales-periodo-de-referencia-2017

Barquero, M. (6 de julio de 2016). Grupo mexicano Lala compró planta de lácteos de Florida Bebidas. La Nación. https://www.nacion.com/economia/negocios/grupo-mexicano-lala-compro-planta-de-lacteos-de-florida-bebidas/ZVLVKGHJPZHFHF7MI7HHEMRTGE/story/

Euromonitor. (2023a). Definitions, Passport, Category Definitions. https://www.portal.euromonitor.com.una.remotexs.co/help/definitionstab

Euromonitor. (2023b). Statistics Redesign, Passport, Company Share category dairy. https://www.portal.euromonitor.com.una.remotexs.co/portal/StatisticsEvolution/index

Euromonitor. (2023c). Statistics Redesign, Passport, Market Sizes Categary Dairy. https://www.portal.euromonitor.com.una.remotexs.co/portal/StatisticsEvolution/index

Euromonitor. (2023d). Statistics Redesign,Passport. Brand Shares category dairy. https://www.portal.euromonitor.com.una.remotexs.co/portal/StatisticsEvolution/Index

Garza, J. (2021). Sector lácteo beneficia directamente a 200 mil familias en Costa Rica. https://www.larepublica.net/noticia/sector-lacteo-beneficia-directamente-a-200-mil-familias-en-costa-rica

Instituto Nacional de Estadística y Censos de Costa Rica (INEC). (2023). Encuesta Continua de Empleo lll Trimestre 2010—Ll Trimestre 2023. http://sistemas.inec.cr:8080/bininec/RpWebEngine.exe/Portal?BASE=ECE

Ministerio de Agricultura y Ganadería (MAG) (2022). Política para el Desarrollo Sostenible de la Ganadería y Estrategias para sus Industrias de carne y lácteos en Costa Rica.

Ministerio de Comercio Exterior de Costa Rica (COMEX). (2022). Costa Rica exportó US$ 15.237 millones en 2021. https://www.comex.go.cr/sites/default/files/novedades/prensa/2022/comex-14-01-22costa-rica-exporto-us-15237

Promotora de Comercio Exterior (Procomer) (2021). Sector Lácteo. https://www.procomer.com/como-exportar/sectores/lacteos/

Promotora de Comercio Exterior (Procomer). (2023a). Portal Estadístico de Comercio Exterior, Exportaciones. https://sistemas.procomer.go.cr/estadisticas/inicio.aspx

Promotora de Comercio Exterior (Procomer). (2023b). Portal estadístico de comercio exterior, importaciones. https://sistemas.procomer.go.cr/estadisticas/inicio.aspx

Ramírez, S. M., Salas, R. Q., Barrantes, L. J., Cordero, D. M., Hernández, J. C., Flores, J. C. J. y Monge, I. B. (2022). Boletín Estadístico Agropecuario № 32 |Serie Cronológica 2018-2021.

Escuela de Ciencias Agrarias,

Universidad Nacional, Campus Omar Dengo

Apartado postal: 86-3000. Heredia, Costa Rica

Teléfono: (506) 2277-3569

Correo electrónico: ruralrev@una.cr

Equipo editorial